微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

中国财富网讯(田欣鑫)10月26日,中国社科院财经战略研究院、中国社科院城市与竞争力研究中心住房大数据项目组发布了《中国住房市场发展月度分析报告》(2018年10月)。报告显示,9月142个样本城市中,一二线城市房价由微涨转为小幅下跌,三四线城市房价涨速进一步回落至接近于零的水平。

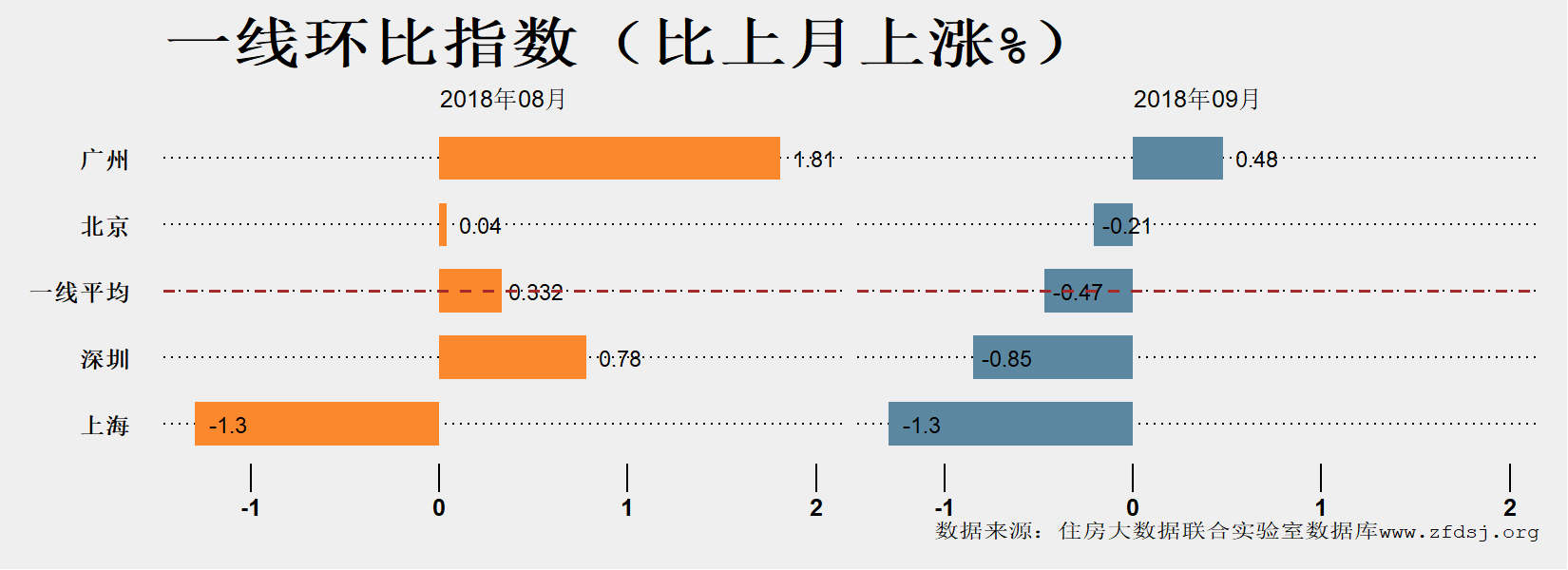

一线房价由缓涨变为微降 但市场机制扭曲程度较大

自2018年年初以来,北京、深圳房价均有所回升,广州上涨较快,上海则继续下降。而至2018年9月,在中央严控房价上涨的政策背景下,北京、深圳房价回升进程中断,与2018年8月相比,9月一线城市房价环比下跌0.47%,环比涨速比上月进一步回落0.8%。除广州环比接近持平外,北京、深圳、上海房价均环比下跌。

一线城市中,北上深三城房价水平由以前的大体接近,到差距逐步拉开。北京房价中位数仍居第一,为57043元/建筑平方米。深圳第二为52510元/建筑平方米,上海以45376元/建筑平方米居第三位。9月北京房价中位数比8月下降了2009元/建筑平方米,深圳及上海仅略有上升,广州房价中位数比8月上升了2506元/建筑平方米。

报告分析,虽然一线城市房价得到有效控制,但是一线城市房价稳定严重依赖行政管控手段,市场扭曲程度较大。主要表现在:在严厉的限购限贷政策作用下,大量中等及以上收入群体由购转租,推动了住房租金快速上涨;一线城市整体进入存量房市场,但相应的配套制度并没有跟进,二手房换房交易时间长、成本高,造成二手房市场流动性降低、配置效率下降;居民改善性住房需求受到严重抑制等。

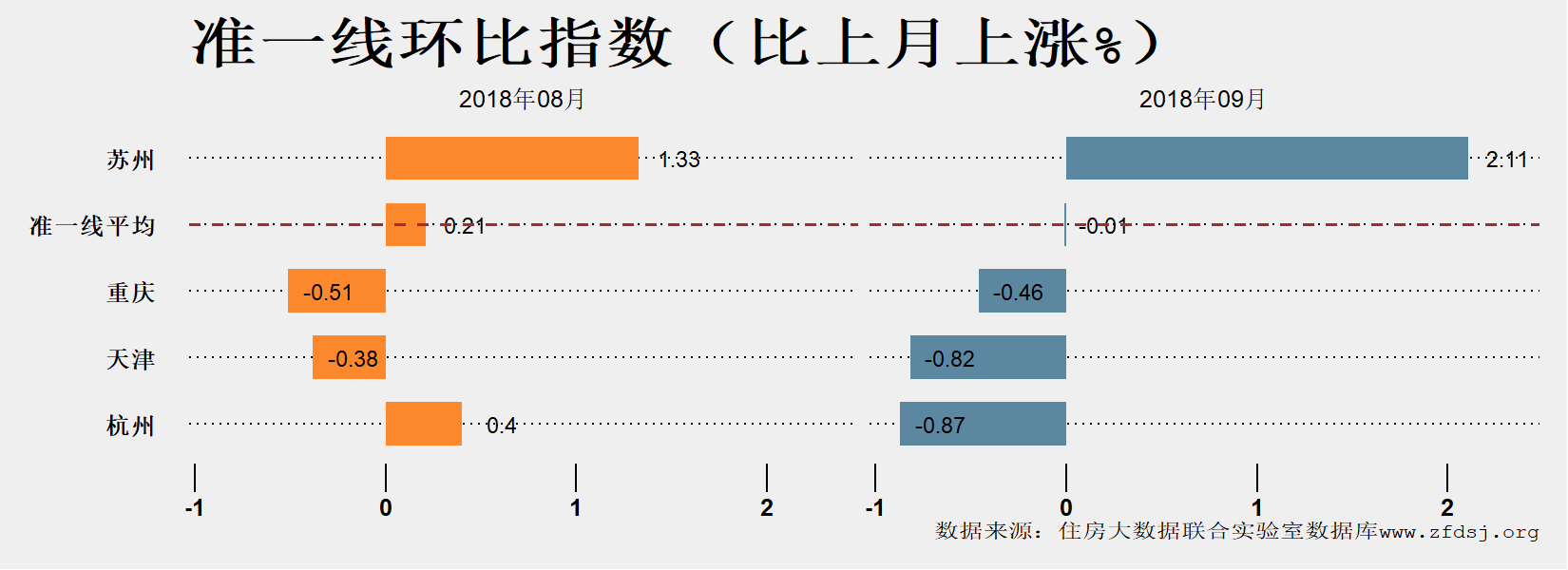

准一线及二线由涨转跌 房价与居民收入水平脱节

在各地政府严控住房投资投机、棚改货币化安置政策调整、市场短周期接近见顶等因素的综合作用下,准一线及二线城市房价也由涨转跌。

与8月相比,9月准一线城市房价环比下跌0.01%,涨速比上月回落0.22%。除苏州外,重庆、天津、杭州房价均环比下跌。曾为全国房价第一的杭州,9月房价中位数为31557元/建筑平方米,比上月下降475元/建筑平方米,房价水平居全国第七。准一线城市中,重庆房价中位数最低,为14113元/建筑平方米,比上月下降93元/建筑平方米。

9月二线城市房价环比下跌0.563%,涨速比上月进一步回落0.53%。其中成都环比下跌3.74%、武汉下跌2.1%、青岛下跌1.55%,西安下跌1.38%。

热点二线城市房价由涨转跌,也带动了周边三四线城市房价下跌。如成都房价下跌带动周边乐山、自贡、遂宁等地房价下跌;厦门下跌带动了漳州等地房价下跌等。二线城市9月房价中位数的平均值为18383元/建筑平方米,较上月略降106元/建筑平方米。

报告分析,2017-2018年准一线及二线城市的快速上涨,与一线城市住房投资投机需求溢出和三四线城市住房投资投机需求涌入有很大关系。

房价在短时间内的迅速上涨,使得房价与现阶段当地居民收入水平脱节。一旦住房投资投机需求萎缩或受到政策抑制,房价可能会出现迅速下跌。天津房价在2018年出现了快速下跌,成都房价近期也有较快下跌。青岛、武汉、西安等热点二线城市房价也开始下跌,后期有可能复制天津、成都、厦门的房价走势。

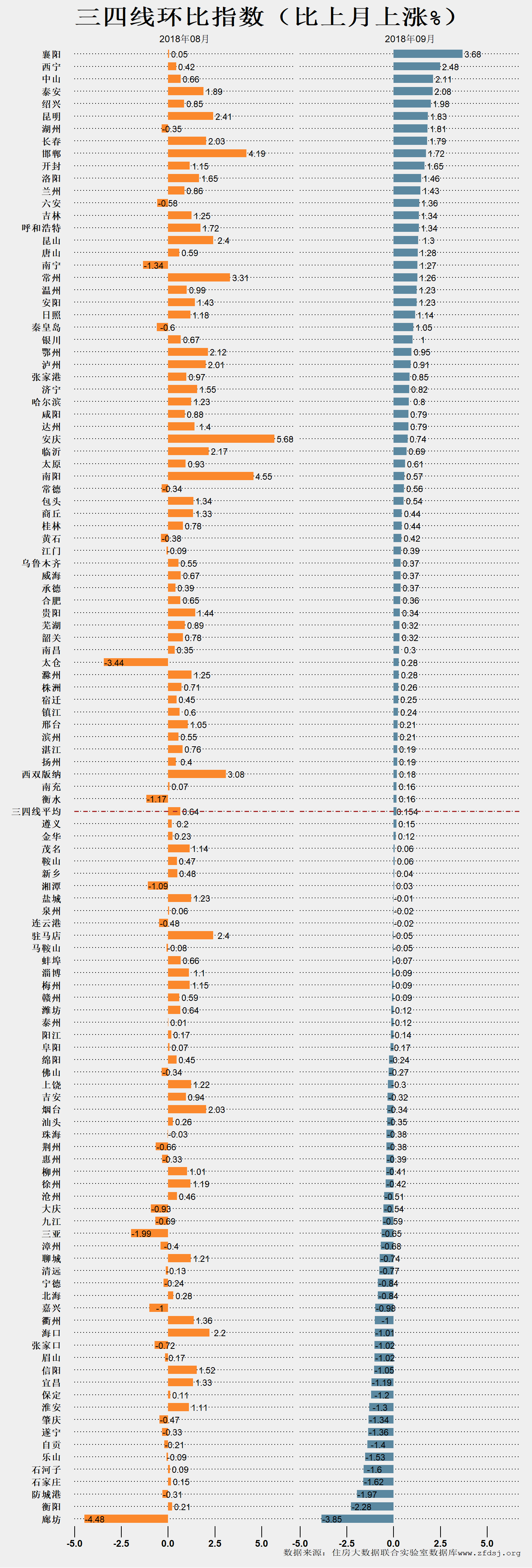

三四线房价接近停涨 库存水平或回升

报告指出,2016年以来,在货币化棚改等强力去库存政策的作用下,三四线城市新建商品住房总体库存水平较低,是近一年多来三四线城市房价持续快速上涨的重要原因。一二线城市价格上涨形成的三四线城市洼地效应,也拉升了三四线城市房价。在房地产市场调控向三四线城市延伸、棚改货币化安置政策调整、价格洼地填平的背景下,三四线城市房价涨速持续回落。

9月三四线城市房价环比微涨0.154%,涨速比上月进一步回落0.49%。北京、上海、厦门、成都等房价下跌的中心城市周边,不少三四线城市如保定、嘉兴、漳州、乐山等房价也出现下跌。廊坊、三亚、海口等住房投资投机属性曾经较强的城市房价均环比下跌。部分三四线城市房价仍惯性上涨。

值得一提的是,9月廊坊(燕郊)房价中位数为16982元/建筑平方米,较2017年3月中位数31879元/建筑平方米下降了14897元/建筑平方米,接近于“腰斩”。报告对此分析,违背“房住不炒”的定位将受到市场严惩。

报告还提到,三四线城市商品住房虽然实现了快速出售去库存,但在房价水平处于历史高点的剌激下,住房库存有望再度进入攀升通道。已经售出住房的利用效率低,存量空置现象也较为严重。

未来一二线房价稳中略降 三四线涨速进一步下降

报告对当前影响房价的内外形势及未来房价走势也做出了分析,从外部环境看,国际经济形势复杂多变,美联储进入加息周期,国际资本市场动荡加剧,中美贸易摩擦尚未缓解。外部不确定性显著增加,短期内将增强住房市场观望情绪。

从政策面看,中央抑制房价上涨的决心不会发生改变,“房住不炒”的方略也在从各方面得到进一步落实,这不仅对稳定房价预期有积极作用,也将促使开发企业放弃幻想转变经营方式。

从城市层级看,一线城市已经进入存量房市场,受开发市场波动及商品房库存变动因素的影响较小;二三四线城市一旦销售不畅,住房库存将再度增加,并反过来进一步增强房价下降压力。

从市场层面看,部分开发企业资金链较为紧张,为了生存采取降价促销回笼资金策略,将对二三四线城市及一线城市远郊房价形成向下冲击。

从资金面看,随着定向降准等稳健货币政策的实施,市场利率有所下降,预计首套房贷利率大幅上浮现象也将得到改善。但“大水漫灌”的现象暂不会出现。

基于以上因素综合推测,短期内一二线城市房价稳中略降,三四线城市涨速进一步下降。少部分房价虚高严重的二三四线城市可能进入风险释放区域。

关注中国财富公众号