摘要:2月国内物价运行整体平稳,食品中猪肉价格高位运行仍是影响居民消费者物价指数的核心原因,结构性物价特征明显;2月核心CPI同比回落至1.0%,主要受新冠疫情影响,国内2月零售、餐饮等消费受冲击;但核心CPI连续18个月处于“1”时代,显示国内需求温和。

国内积极货币、财政政策不会引发物价“失控”。主要是政策兼顾供给、需求且精准定向支持;猪肉价格稳中趋降,以及工业品价格维持低位。

新冠疫情对物价影响可控。从新冠疫情影响物价影响机理、特点,季节因素减弱及管理层采取一系列政策组合拳来看,新冠疫情对国内物价影响整体有限。

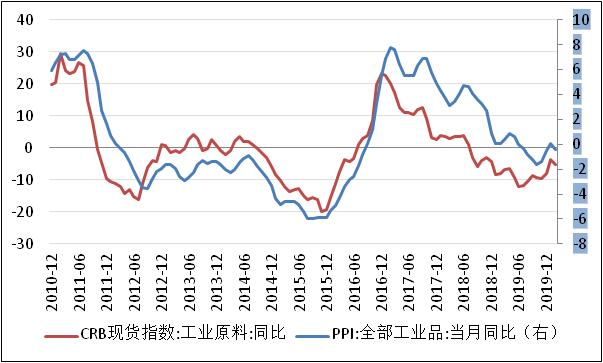

2月国内生产者物价主要受原油、大宗商品价格走低拖累。从趋势看,全球金融市场动荡,原油、商品价格暴跌,这将继续对我国生产者物价构成拖累,但从疫情冲击短期性及全球工业制造业基本面与宽松财政货币环境看,新冠疫情冲击并不会中断全球经济复苏,国内生产者物价指数(PPI)同比改善趋势未变,只是路径更为平坦。

2月居民消费者物价指数(CPI)同比增5.2%,符合预期5.2%,前值5.4%;核心CPI同比1.0%,前值1.5%。

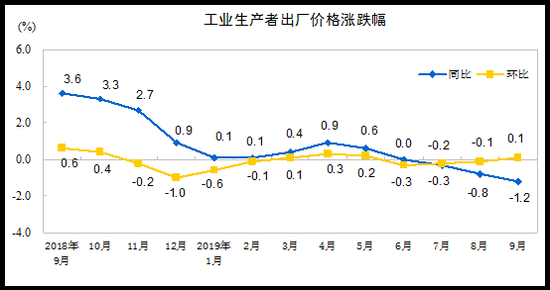

2月生产者物价指数(PPI)同比增-0.4%,不及预期-0.3,前值+0.1%;环比-0.5%,前值持平。

一、居民消费者物价指数(CPI)

(一)2月CPI维持高位原因

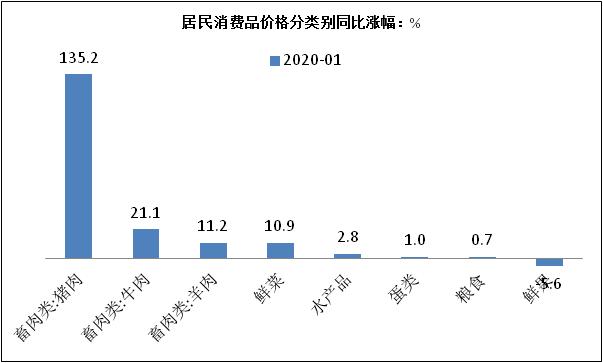

猪肉价格维持高位,主要受猪肉供给缺口与季节性因素影响。由于猪肉生产周期,猪肉供给短期难以完全覆盖需求,叠加1、2月往往是猪肉消费旺季,导致猪肉价格维持高位。服务等其他项目价格相对增长温和,对物价影响有限;2月牛、羊肉价格同比、环比涨幅较1月均有所升高,但牛、羊肉占居民肉类消费比重不高,对物价整体影响有限;2月受季节性因素减弱,蔬菜鲜果价格同比涨幅有所回落,新冠疫情影响尚不明显。

2月CPI同比较1月有所回落,主要是蔬菜鲜果、服务等价格回落抵消了猪肉价格上涨,以及翘尾因素影响。

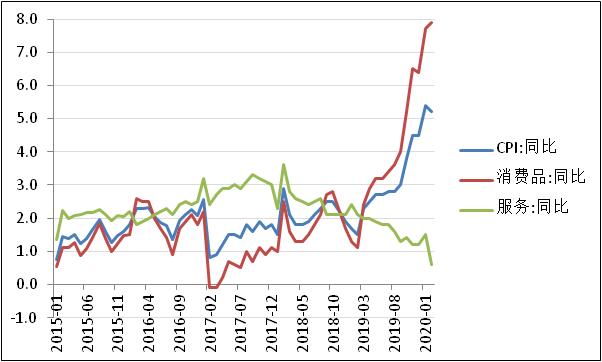

图:通胀主要受消费品价格影响

图:2月居民消费价格各分类别同比涨幅

数据来源:Wind,光大银行金融市场部。

从国内一系列稳猪肉供给政策效果逐步显现,季节性因素减弱及翘尾因素显现,猪肉价格整体呈现放缓态势。

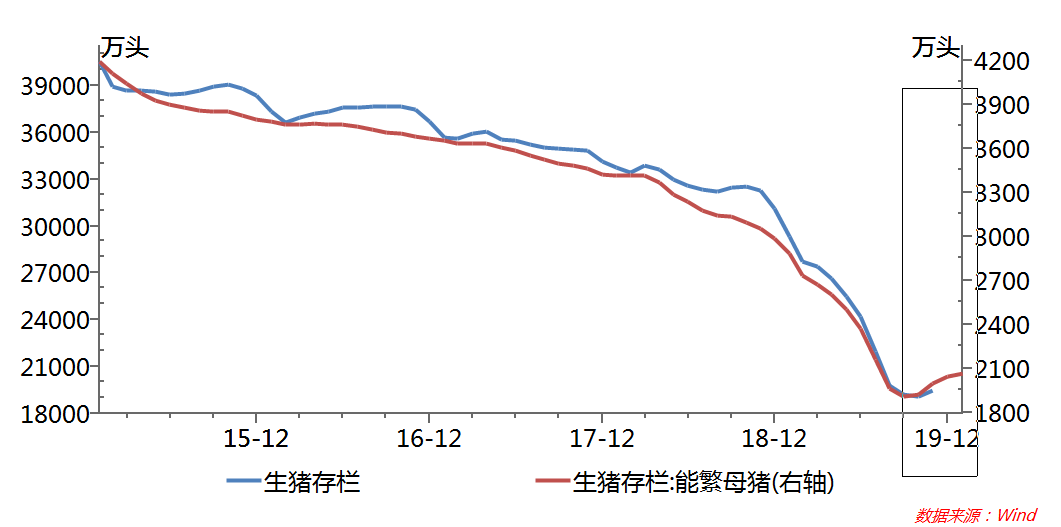

其一、国内生猪产能正在恢复中。数据显示,去年下半年采取的一系列稳生猪供给的政策效果逐步显现,2019年10月以来国内能繁母猪存栏数量触底回升,连续4个月增加,显示国内生猪产能在恢复。

其二、疫情对猪肉价格影响有限。国内及时采取一系列政策措施有效降低疫情影响,管理层加大节日冻猪肉投放,及时疏通运输物流,加大民生必需品生产供应,打击市场囤积居奇行为,保障民生必需品的充足供应。

图:生猪与能繁母猪存栏量

图:猪肉价格是推动物价的关键因素

数据来源:Wind,光大银行金融市场部。

(二)CPI走势

1、积极货币、财政政策不会引发物价“失控”。

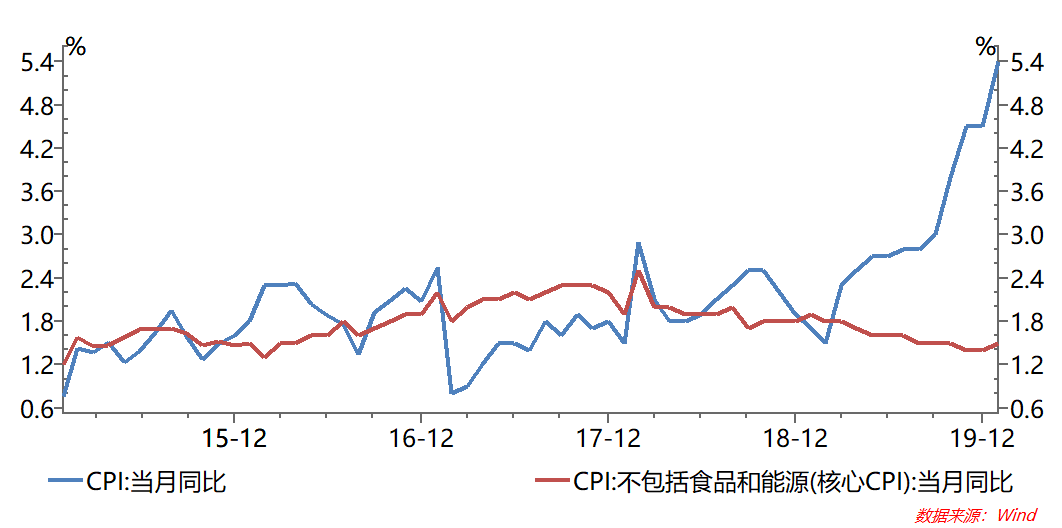

其一、政策兼顾供给与需求,且精准定向支持。一般而言,积极财政、货币政策要通过提振内需大幅扩张才能推动物价走高。但本轮积极财政、货币政策是在供给、需求两端同时发力,且积极财政政策与稳健货币政策精准定向。数据显示,2月核心物价同比1.0%,仍连续18个月处于“1”时代,内需对物价拉动力温和。

其二、猪肉价格稳中趋降。国内物价主要受猪肉价格影响大,此前一系列稳猪肉供给政策效果逐步显现,生猪产能触底回升态势明显;猪肉季节性需求因素减弱,以及随着气温回暖,蔬菜、水果等价格整体供应充足。

其三、工业品价格维持低位。受全球需求低迷影响,工业部门尚未摆脱低迷格局,工业部门生产能相对“过剩”,且近年来国内上下游商品价格传导不畅。数据显示,PPI同比与CPI同比“剪刀差”仍大。

图:CPI与核心CPI同比

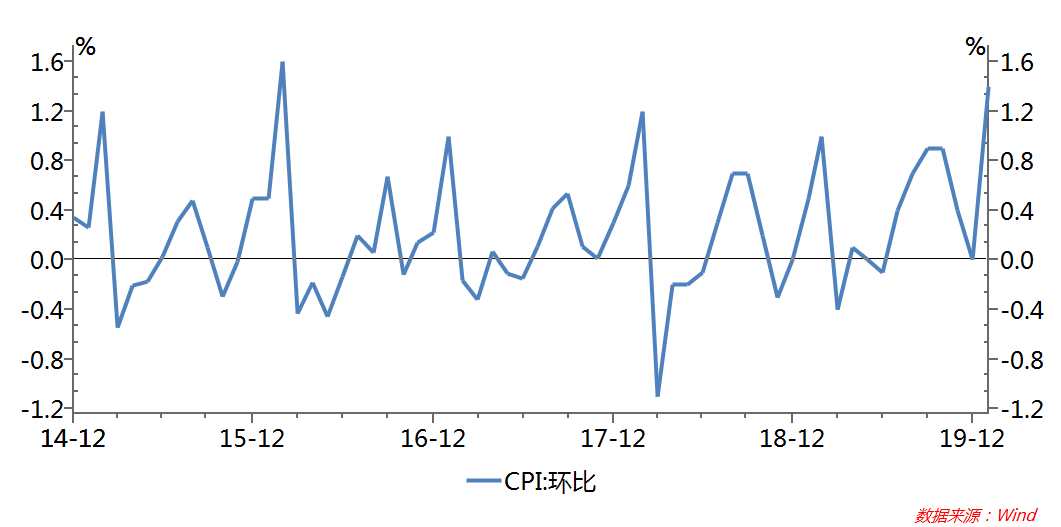

图:CPI环比走势

数据来源:Wind,光大银行金融市场部。

2、疫情对物价影响有限。一般而言,新冠疫情对物价影响主要有几个途径:一方面由于防疫导致物流交通受阻,物流成本上升推升物价;另一方面,由于疫情导致企业纷纷选择延后生产,拖累相关消费品、服务短期供给下降,并可能引发局部出现囤积居奇、炒作等推升物价。

但国内监管层针对此次疫情采取政策组合拳,一方面疏通物流交通运行,开辟医疗、生活必需品等方面物流运输“绿色通道”;另一方面,在疫情可控前提下积极推动企业复工复产,尤其是与民生必需品的行业、企业家的扶持力度;以及加大市场执法力度打击投机、炒作、囤积居奇等行为,通过财政、货币政策降低企业财务负担等稳定市场供应。数据显示,1月以来,猪肉价格并未出现超预期波动,蔬菜鲜果、水产、医疗等物资整体供应充足,和往年相比价格运行在合理范围。

另外,新冠疫情对经济供给、需求两端均有影响,新冠疫情对商品供应端构成拖累的同时,也对短期居民需求端构成一定抑制。

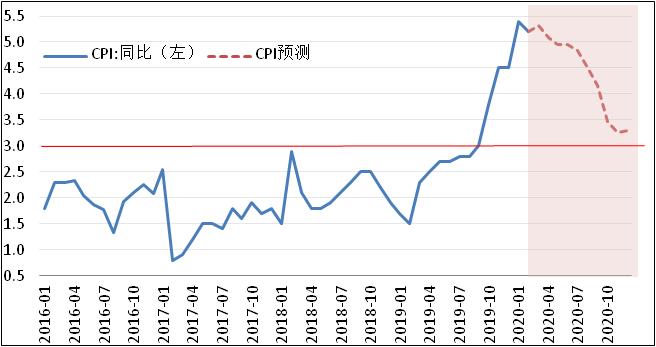

报告预计,后续物价整体呈现稳中趋缓走势,下半年物价或有明显回落。

图:CPI同比与猪肉价格同比走势预测

图:CPI同比走势预测

数据来源:Wind,光大银行金融市场部。

二、生产者物价指数的(PPI)

(一)2月PPI同比回落

由于全球需求低迷叠加新冠疫情全球蔓延,市场担忧原油、大宗商品需求不足,原油等大宗商品价格下滑,拖累工业生产价格指数回落。

图:PPI同比与CRB工业指数同比

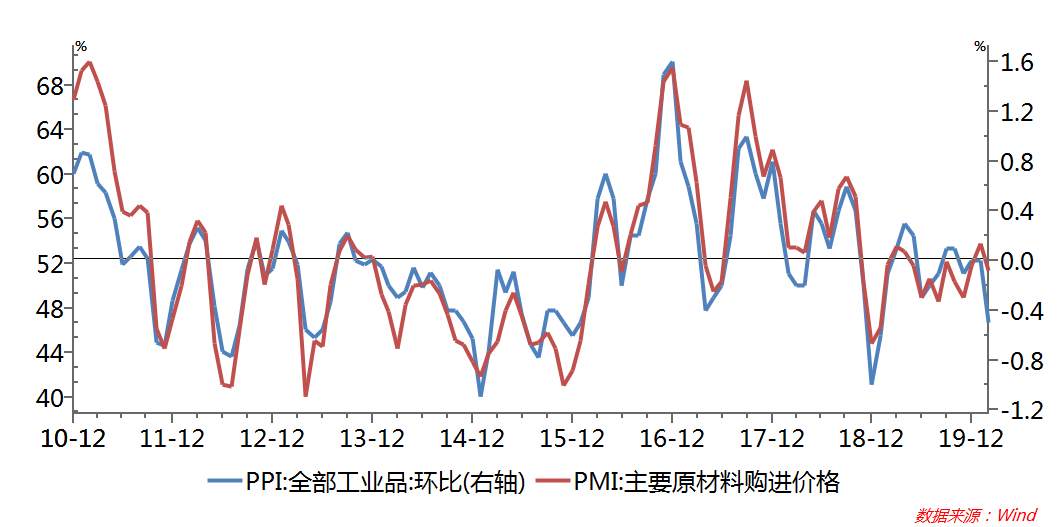

图:PPI环比与主要原料购进价格环比

数据来源:Wind,光大银行金融市场部。

(二)PPI走势

短期看,全球金融市场动荡,原油、商品价格暴跌,这将继续对我国生产者物价构成拖累,但从疫情冲击短期性及全球工业制造业基本面与宽松财政货币环境看,新冠疫情冲击并不会中断全球经济复苏,国内生产者物价指数(PPI)同比改善趋势未变,只是路径更为平坦。

其一、全球工业复苏未中断,只是延后。从全球工业部门库存处于历史低位,2019年四季度以来,全球需求呈现触底企稳迹象。新冠疫情冲击属于阶段性影响,不会改变经济前景。

其二、全球积极财政、货币政策。为应对全球经济放缓、新冠疫情拖累,主要经济体已陆续采取了积极财政、货币政策,有助于带动基建、制造业等需求,提升大宗商品价格。

随着国内疫情基本受控,国内复工复产等经济活动有望加快回暖,但疫情在中国境外超预期蔓延,目前尚未得到有效控制,这将导致全球需求复苏有所延后,抑制大宗商品价格,延后了工业品价格复苏进程。

报告预计,国内生产者价格指数(PPI)同比在未来几个月延续低迷震荡后,下半年将呈现气温回升态势。

图:PPI同比走势预测

数据来源:Wind,光大银行金融市场部。

三、对政策影响

结构性物价不会对逆周期调节政策构成影响,但考验政策的精准与效能。

当前全球经济面临的问题是需求放缓压力,国内需要最大限度减少新冠疫情不利冲击,避免失业增加、需求放缓,政策逆周期调节仍需要发力。为应对疫情冲击,监管层已有针对性出台了一系列对冲政策,积极财政政策采取减税降费的阶段性、区域性扩张政策,加大基建托底开支;央行协同银保监会等部门加大信贷支持实体政策,多措施缓解实体经济薄弱环节的融资难、融资贵问题,降低企业财务成本等;同时,政府督查各地进一步优化营商环境,激发微观主体活力等,后续要对这些已出台政策严格落实,并根据政策效果与内外环境灵活调整逆周期调节力度。(作者:光大银行金融市场部分析师周茂华)

由于国内货币政策需要稳增长、稳物价、稳杠杆、防风险等多个目标取得平衡,政策稳健基调不会变,需要在优化政策信贷结构,提升政策效能方面下气力。

关注中国财富公众号