原标题:3.8%!“二师兄” 助力CPI有点猛,货币政策往哪走?该如何配置资产?

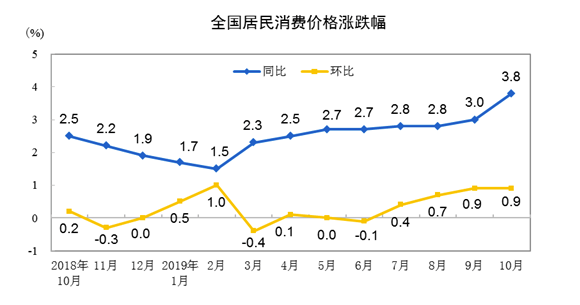

CPI同比涨幅年初尚处于“1时代”,一季度末迈入“2时代”,9月份站上3%,10月份已来到3.8%。

CPI不断走高的同时,核心CPI保持稳定,PPI同比仍保持负增长,CPI与PPI剪刀差不断扩大。政策在“稳增长”和“控通胀”之间如何抉择,将是把握资产轮动节奏的关键。

中金公司研报指出,与当下类似的2012年-2013年、2015年-2016年,大类资产的表现共同特征是:创业板指数>高收益债>全A指数>利率债>0%>沪深300。

分析人士表示,未来机会可能是结构性的:债券市场,信用债更具表现空间;股票市场,成长类、消费类股票表现可能相对较好;商品市场,农产品仍是主要关注点。

3.8%!食品是主要推手

国家统计局9日公布,2019年10月份,全国居民消费价格同比上涨3.8%,环比上涨0.9%。

此前市场预测CPI同比涨幅在3.4%左右,实际上涨3.8%,比上月扩大0.8个百分点。从环比来看,10月CPI上涨0.9%,涨幅与上月相同。

来源:国家统计局

10月CPI无论是同比还是环比涨幅,食品项都是第一大推手。

同比来看,食品价格上涨15.5%,涨幅扩大4.3个百分点,影响CPI上涨约3.05个百分点;环比来看,10月食品价格上涨3.6%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.78个百分点。

肉类价格是食品项涨价的最主要推手。据统计局公布,10月份,鲜菜价格下降、鲜果价格由涨转降,对CPI同比产生向下作用,但这点作用被肉类涨价完全吸收。

统计数据显示,10月份,猪肉价格同比上涨101.3%,“二师兄”凭一己之力,就把CPI同比向上拉动了2.43个百分点,占CPI同比总涨幅的近三分之二。

不仅如此,牛、羊、鸡、鸭也跟着涨价了,10月牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格同比涨幅在12.3%-21.4%之间,五项合计影响CPI上涨约0.41个百分点。

货币政策向左向右?

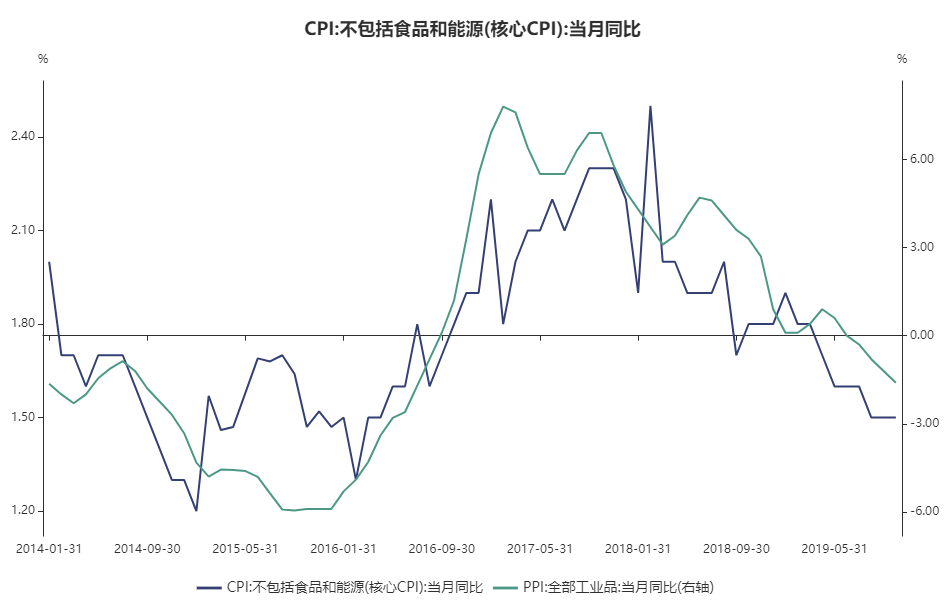

统计局公布,10月份,扣除食品和能源价格的核心CPI环比上涨0.1%,涨幅比上月回落0.1个百分点;同比上涨1.5%,涨幅与上月相同。如扣除猪肉价格上涨因素,CPI环比上涨约0.1%,同比上涨约1.3%,总体稳定。

2019年10月全国工业生产者出厂价格(PPI)同比下降1.6%,连续下滑6个月,环比上涨0.1%。1-10月平均,工业生产者出厂价格比去年同期下降0.2%。

来源:Wind

CPI向上,PPI向下,CPI与PPI剪刀差不断扩大,物价结构性特征更趋明显,宏观调控面临的多目标平衡难度更加突出。

CPI“坐三望四”对货币政策难免形成制约。9月以来,货币市场利率中枢出现缓慢上移,以及TMLF缺席可能都是表现。

值得一提的是,本周央行将MLF操作利率下调5个基点,表明货币政策不会主动收紧,有助于打消市场顾虑。但也应看到,央行没有动用利率更低的TMLF,而是小幅调降MLF利率,本身就是一种平衡——既重申降成本取向,又兼顾管理通胀预期。

分析人士认为,当前通胀是结构性的,主要是供给端因素引起的,货币政策主要作用于需求端,即便收紧货币政策,对成本推动型通胀作用也有限。但央行一直很关注通胀和通胀预期。CPI持续走高,对通胀预期的影响,以及由此可能引起的预期自我实现的现象值得警惕。

华泰证券李超提示,需警惕通胀预期自我实现的通胀风险情形。海通证券姜超、宋潇认为,货币政策将保持稳健中性。

综合来看,未来大幅放松和收紧的情形都不大可能出现,货币调控仍将定点发力。

CPI上行该如何配置资产

本轮“非同寻常”的物价走势,使得货币政策在“稳增长”和“控通胀”之间如何抉择,成为把握资产轮动节奏的关键。

中金公司研报指出,2012年-2013年,2015年-2016年这两次CPI上行与本轮有相似之处,但也不完全相同。回顾这两次CPI上行期间,大类资产的表现共同特征是:创业板指数>高收益债>全A指数>利率债>0%>沪深300。

信用利差收窄,信用债>利率。股票风格上小盘股>大盘股,沪深300指数都是负回报,计算机、电子、通信,医药生物、家用电器、休闲服务、农林牧渔、汽车、电气设备行业都跑赢大盘。大宗商品指数中牲畜价格都是双位数涨幅。

换言之,未来机会可能都是结构性的。债券市场上,信用债更具表现空间;股票市场上,成长类、消费类股票表现可能相对较好;商品市场上,农产品仍是主要关注点。

大类资产方面,中金公司的建议是维持债券和风险资产均衡配置的结构。

中信建投证券认为,短期内通胀上行制约货币政策,中期经济新动能的确认等将助力汇率企稳,推动人民币资产重估。债券方面,短期内,通胀压力制约货币政策,推动债市略有调整。商品方面,美元筑顶助力大宗商品,农产品价格或存在一定继续涨价空间。中期,整体大宗回暖还需对全球实体复苏的进一步确认。

关注中国财富公众号