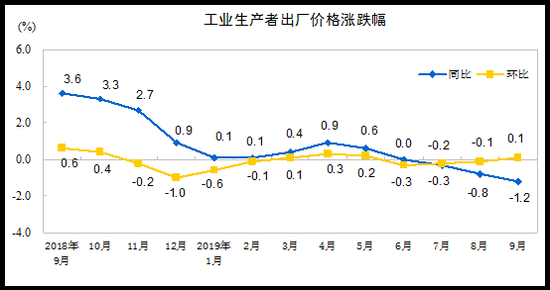

国家统计局数据显示,2020年1月消费者物价指数(CPI)同比上涨5.4%,超市场预期4.8%,前值4.5%;1月份,全国工业生产者出厂价格(PPI)同比上涨0.1%,环比持平;工业生产者购进价格同比下降0.3%,环比上涨0.2%,中国1月PPI为7个月以来首次同比增长。

一、消费者物价指数(CPI)

(一)1月CPI同比“破5”

主要受三方面因素影响:

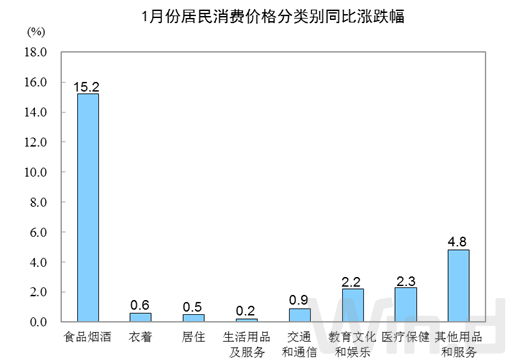

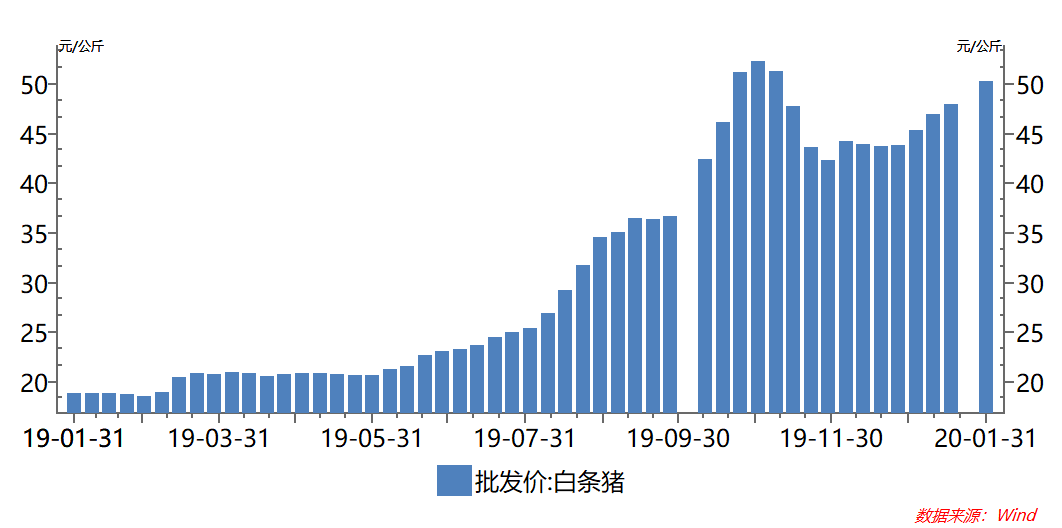

其一、猪肉价格叠加春节因素。1月猪肉价格同比增长116%,禽肉价格同比涨幅大76.1%,叠加今年春节在1月份,服务价格也出现不同程度上涨,食品、服务、医疗保健、教育文化分别上涨4.8%、2.3%与2.2%。

其二、春节错位。去年的春节在2月份,去年物价的高位在2月,1月物价基数相对低,这也一定程度影响1月CPI同比。

其三、疫情影响。疫情导致部分交通管制、部分企业停产等,增加了物流成本与部分商品短期供应对部分商品价格构成短期冲击。

图:中国CPI分项同比涨幅

图:猪肉价格走势

来源:wind,中国统计局,光大银行金融市场部。

来源:wind,中国统计局,光大银行金融市场部。

(二)核心物价同比增1.5%

1月核心物价同比增长1.5%较前值1.4%略有改善,但整体处于“1”时代,显示内需对物价拉动力温和。从目前经济增长动能方面看,在工业部门仍显低迷格局下,预计核心物价仍保持温和格局。

(三)CPI走势展望

预计2月CPI同比有望小幅回落至5.2%附近,但通胀明显回落要到2季度。主要是今年春节错位导致高基数,随着春节对食品拉动作用减弱,预计猪肉供给逐步改善,猪肉价格将重回放缓轨道。

通胀明显拐点要到2季度主要原因是,猪肉价格受产能恢复过程较长影响,猪肉供需改善需要一个过程;疫情对物价短期影响仍难量化,从2003年非典影响看,疫情对物价影响有所滞后,主要是疫情拐点到来后,从企业复工恢复产能到实质增加市场供给需要一定时间,并且为防范疫情复燃,企业、服务行业复工过程大概率是一个渐进过程,这期间物价存在一定上行压力。

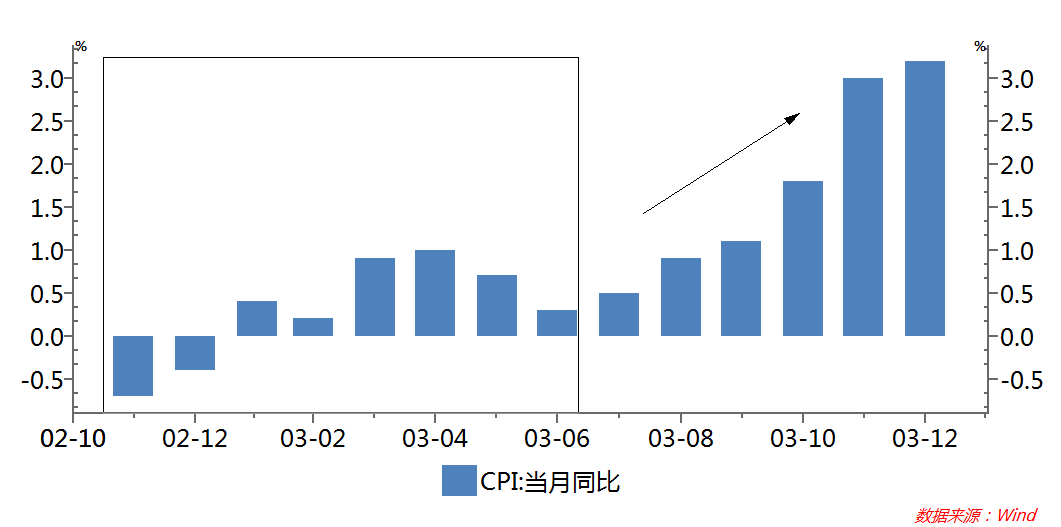

图:中国CPI同比走势

来源:wind,光大银行金融市场部

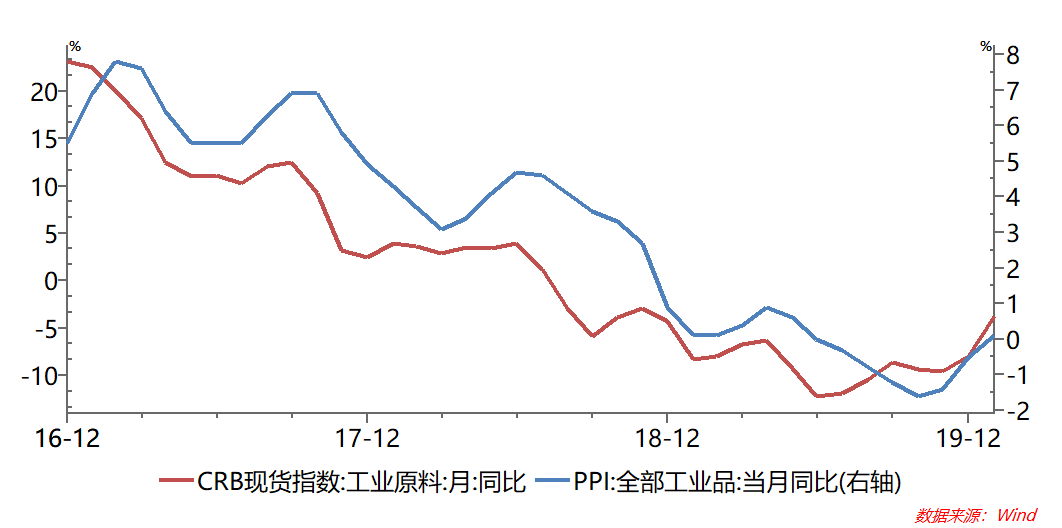

二、工业品出厂价格指数(PPI)

1月工业品价格时隔6个月后重回正增长区域,呈现企稳改善态势。主要是:

其一、商品价格边际改善。全球需求企稳改善,工业制造业库存处于低位,企业逐步补库存意愿有所增强;叠加全球央行维持宽松货币金融环境,大宗商品价格边际改善。

其二、政策效果逐步显现。国内此前一系列托底需求政策效果显现,与供给侧结构性改革效果释放,部分企业议价能力略有提升。

其三、基数效应减弱。近几个月PPI同比改善的另一原因是去年高基数影响减弱。

从趋势看,受全球工业制造业库存处于历史低位、全球偏积极财政货币政策、贸易紧张局势改善迹象以及翘尾效应减弱等,工业品出厂价格指数呈现企稳改善态势。但与以往工业经济复苏不同的是,本轮复苏动力相对弱,主要是全球需求低迷、包括贸易、地缘政治等一系列不确定因素困扰投资者决策。尤其是近期,全球需求面临疫情等因素冲击,全球工业品价格短期存在一定波动。

图:工业原料价格与工业品价格走势

来源:wind,光大银行金融市场部

作者:光大银行金融市场部分析师 周茂华

关注中国财富公众号