微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

双汇“抗生素门”舆情爆发:

林可霉素超标38.5倍

国务院工作组挂牌督办

【舆情摘要】

风险等级:重大级

涉事主体:双汇发展(000895.SZ)

监测周期:2026年5月14日至6月12日

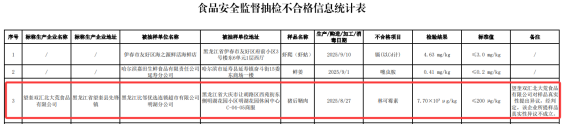

5月14日,黑龙江省市场监督管理局通告,望奎双汇北大荒食品有限公司生产的“猪后鞧肉”林可霉素残留超标38.5倍。5月25日晚,消息经媒体报道后发酵,双汇当天即回应,首次抛出“非必检”辩解。5月26日,双汇发展股价盘中跌超5%,收盘市值蒸发约34.6亿元。5月28日,公司发布正式致歉声明,将责任归因于“上游养殖环节”,并重申林可霉素“非出厂必检项目”。6月5日,国务院食安办会同公安部、农业农村部、市场监管总局成立工作组挂牌督办。事件至此由市场舆情升级为国家层面重点监管行动。本期研报评估事件对品牌信任与治理结构的冲击,并提出相关建议。国务院工作组的后续调查结论将是判断最终影响的核心指向。

一、舆情简述

2026年5月14日,黑龙江省市场监督管理局发布2026年第7期食品安全抽检通告。通告显示:标称望奎双汇北大荒食品有限公司生产的“猪后鞧肉”(生产日期2025年8月27日),林可霉素检出值为7.70×10³μg/kg,超出国家标准(≤200μg/kg)38.5倍。望奎双汇北大荒食品有限公司为双汇发展(000895)的控股子公司。2025年,该子公司实现营业收入14.18亿元,净利润7249.59万元,是双汇发展非全资子公司中营业收入最高的。

5月25日晚间,蓝鲸财经、新浪财经等平台披露了这一抽检结果,消息迅速扩散。双汇发展当天即作出首次回应,称“已第一时间成立专项工作组进行全面核查”,并强调涉事产品为2025年8月生产,目前市场上已无该批次产品流通。更重要的是,双汇首次提出“林可霉素不属于生猪屠宰环节肉品出厂检验的‘必检项目’”,这一辩解成为后续舆论争议的核心焦点。

5月26日,双汇发展股价低开低走,盘中跌幅一度超过5%,最终收跌3.9%至24.8元。按总股本34.6亿股估算,单日收盘市值蒸发约34.6亿元。

二、传播与发酵

(一)股价持续承压

5月26日收跌3.9%后,此后三个交易日股价继续下行。截至6月13日,双汇发展股价较5月14日收盘价系计下跌约9.84%。市场用脚投票,反映出投资者对公司治理和品牌信任的快速流失。

(二)舆论焦点迅速裂变

媒体和公众的关注点从“单一产品超标”快速扩展至以下三个层面:

1.超标倍数极高。38.5倍创近年猪肉兽药残留罕见纪录,引发对食品安全的普遍焦虑。

2.特殊群体受害。据澎湃新闻报道,涉事产品曾供应学校、养老院等机构,公众追问“谁为特殊群体把关”。

3.历史包袱重提。双汇2011年“瘦肉精”事件被重新翻出,“同一家企业、时隔15年、又一次系统性食安危机”的叙事迅速形成,强化了舆论的负面定性。

(三)企业连续回应,未能平息质疑

5月25日企业首次回应,抛出“非必检”辩解,强调产品已无流通。

5月26日企业证券事务代表回应,接受《第一财经》采访时称,问题源于上游养殖环节,公司后续将加强生猪供应商管理。

5月28日企业正式致歉,通过官方微信公众号“双汇微资讯”发布致歉声明,承认事实,宣布对涉事子公司停产整顿,并开展全供应链风险排查。

6月2日企业补充回应,证券事务代表称已对2025年10月至今生产的约4万批次产品进行加测,“全部合格”。这一说法被《21世纪经济报道》等媒体批评为“用当下的合格辩护过去的危机”。

企业的连续回应未能有效化解信任危机,反而因其与2011年高度相似的“免责逻辑”而进一步激化了舆论反弹。

(四)国务院工作组挂牌督办

6月5日,国务院食安办会同公安部、农业农村部、市场监管总局联合成立工作组,对该事件进行挂牌督办。这是近年来罕见的高规格跨部门协同行动,标志着事件已超越普通市场监管范畴,进入国家层面的重点督办序列。工作组有权追溯从养殖、运输、屠宰到销售的全链条,并可协调跨省域执法。

三、影响与危害评估

(一)资本市场直接冲击

事件发生后,双汇发展市值累计蒸发逾60亿元。更深层的影响在于估值逻辑的动摇——双汇作为肉制品龙头,长期享有品牌溢价和确定性溢价。本次事件暴露出“轻养殖、重屠宰”模式下的品控短板,若投资者开始重新评估其供应链安全性的风险折价,将对长期估值中枢形成压制。

(二)品牌声誉与信任透支

本次事件最具杀伤力的并非单次超标本身,而是双汇的回应逻辑与2011年瘦肉精事件高度雷同:均将责任推向“上游”,均强调“非必检”或“非标准检测项目”,均试图用“事发后加测合格”来淡化问题,故多家主流媒体将其定性为“信任透支的经典案例”。

(三)监管层面的重大升级

国务院四部门工作组的成立,令事件后续走势引人关注。工作组调查结论直接决定了是否会触发罚款、停产整顿甚至部分业务资质调整等行政处罚。此外,由此是否会触发全国性肉制品行业兽药残留专项检查值得观察。若更多企业被查出类似问题,不排除双汇事件从个案演变为行业性风暴的可能。

四、风险研判

综合评估,本轮舆情风险等级为重大级。

事件烈度高:国务院工作组挂牌督办,为近年来食品安全领域罕见的高规格监管行动;股价已累计蒸发逾60亿元且尚未企稳;品牌信任受损深度远超单次产品质量问题。

修复周期长:与操作失误类事件不同,食品安全信任危机的修复以年为单位。参考2011年瘦肉精事件,双汇花费约三年时间才逐步恢复终端动销,本次叠加“15年后再度爆雷”的历史包袱,修复难度更大。

行业蔓延风险较高:存在引发全行业专项检查的可能,不排除向行业风暴演变的可能。

不确定性变量:工作组最终结论尚未公布,是否开出巨额罚单、是否追究刑责、是否要求双汇更改养殖模式,均将深刻影响公司中长期基本面和估值。

五、对相关方建议

(一)对涉事企业而言

1.摒弃“免责工具箱”式回应

继续强调“非必检”“问题在上游”只会进一步消耗信任。建议主动邀请工作组进驻全产业链排查,并将排查报告向社会公开,以透明换信任。

2.实质性承诺而非空头支票

2011年承诺的“头头检”虽已执行,但当年针对瘦肉精事件的承诺未能预见今天所有兽药风险;而“养殖基地扩至屠宰厂”这一养殖基地配套计划承诺迄今未能完全落地。15年后的今天,企业仍需构建对全品类兽药残留的系统性防控体系,本次应拿出可量化、可核查的整改方案,如明确自养生猪占比提升时间表、所有批次兽残检测项目扩项清单等,并纳入年度社会责任报告接受公众监督。

3.主动担责而非切割

作为持股75%的控股股东,双汇发展对子公司产品安全负有首要责任。2011年瘦肉精事件后,双汇的应对措施主要集中在致歉和产品召回,如召开“万人职工大会”向消费者致歉,将3月15日定为“双汇食品安全日”,成立由万隆本人担任主任的双汇食品安全监督委员会,同时对济源工厂产品进行下架收回,无害化处理3768吨产品等。但双汇始终未设立面向消费者的系统性赔偿基金。当时媒体评论尖锐指出,在迟迟回避对消费者赔偿的背景下,这场万人大会被认为“本末倒置”。

时隔15年,类似的“非必检”“责任在上游”的回应模式再度出现,双汇仍未迈出直接面向消费者的系统性赔偿这一步。建议双汇以此为契机,设立消费者赔偿专项基金,对受影响批次购买者进行直接补偿,用实质性行动迈出15年前未迈出的那一步,从根本上修复公众关系。

(二)对行业同业而言

1.重新审视“非必检”盲区

本次事件暴露了仅依赖国标必检项目的巨大漏洞。建议肉制品企业主动将常见兽药残留纳入常态化检测范围,而非等到有关部门抽检时发现问题。

2.审视“轻养殖”模式的风险敞口

过度依赖外购生猪的企业在品控上存在结构性劣势。行业应重新评估“全产业链”投入与“外包采购”之间的成本与风险平衡关系。

(三)对投资者而言

1.关注工作组调查结论

工作组最终报告中的处罚力度和整改要求是判断双汇长期价值的核心变量。若处罚较轻、整改流于形式,则品牌信任可能进一步流失。

2.区分短期冲击与长期结构性变化

当前股价下跌反映了市场对事件的恐慌定价。需区分其中有多少是一次性商誉损失,有多少是公司商业模式面临的长期折价。建议等待工作组结论和公司实质性整改方案披露后再作中长期判断。

(四)对监管部门而言

本次事件反映出“仅依靠企业自律+终端抽检”的食品安全监管模式存在盲区。建议推动肉制品行业建立“养殖端兽药使用备案、屠宰端批批检测、销售端可追溯”的全链条闭环监管体系,并考虑将更多常见兽药残留纳入屠宰环节的法定检测项目,从制度上堵住“非必检”漏洞。

声明:本期研报基于公开信息编撰,数据截至发稿日,不构成任何投资建议。

发送范围:公开

下期预告:互联网保险乱象透视:从“魔方业务”到监管双罚

—————————————————

中国财富研究院

联系电话:010-88053903

邮箱:chenhangbin@xinhua.org

关注中国财富公众号