近日召开的美联储公开市场委员会(FOMC)会议预计将证实市场预期,即美联储在今年余下时间里继续按兵不动。这一消息很可能影响到黄金的市场表现。我们对黄金历史表现的分析揭示,每当美联储从紧缩政策转向中立立场时,黄金价格会出现上涨,尽管这一影响不一定会立即显现。因此我们认为,美国利率维持在目标区间、美元升值步伐放缓、市场风险仍存等因素叠加在一起,将继续使黄金对投资者产生吸引力。

2019年黄金驱动因素

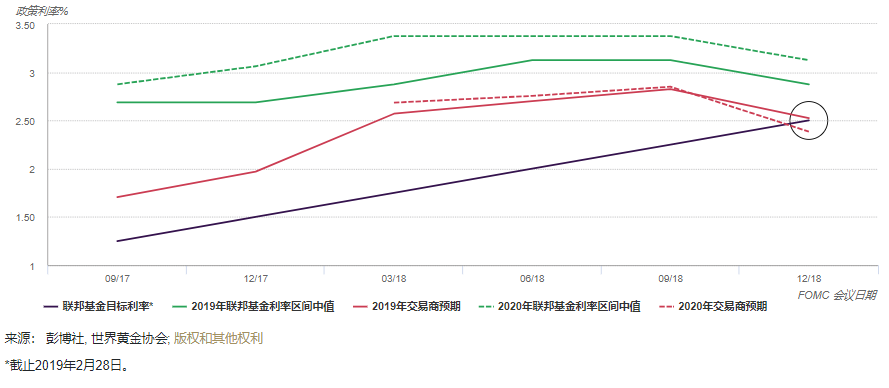

在《展望2019》报告中我们指出,“货币政策和美元走势”是今年需要关注的重要趋势。根据目前情况看来,债券价格正在反映市场对于2018年12月19日FOMC会议上所释放信号的观点,即,美联储在今年剩下时间里极有可能保持利率不变。债券市场参与者甚至多年来首次给出了小概率降息(15%)的预期(见图1)。3月20日FOMC的声明,以及美联储的经济预期报告,将更加清晰地说明其2019年的货币政策预期。同时也将为未来几个月的黄金表现提供进一步指导。

图1: 市场预期显示货币政策将由紧缩转向中性

联邦基金利率和市场预期

利率的影响力越来越大

黄金的驱动因素有四类,这些因素相互作用,对黄金的短期和长期表现起着决定性作用(见焦点1)。

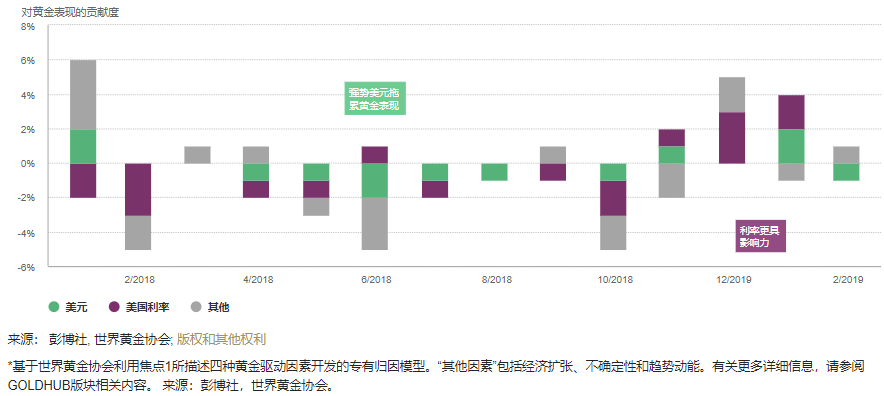

2018年期间,黄金的表现很大程度上受到美元走势的影响,但利率与市场不确定性再次起主导作用(见图2)。其原因何在?

图2:货币政策预期的转向已影响到最近数月来的黄金市场表现

美元走势、利率变化及其他因素对黄金收益的贡献度

焦点1:黄金的驱动因素

黄金几乎与其他所有资产都不同,因为它对投资者和消费者均具有吸引力。投资者将黄金作为分散投资和长期储蓄的工具;而消费者则将黄金视为装饰品和财富的象征。分析表明,黄金驱动因素可分为以下四类:

经济扩张:增长时期对黄金首饰、技术和长期储蓄具有非常大的支持作用;

风险与不确定性:市场低迷往往会提振黄金作为避险资产的投资需求;

机会成本:债券(通过利率)、货币(特别是美元)等竞争性资产的价格以及其它因素,会影响投资者对黄金的态度;

势能:资本流向、持仓量和价格趋势可能会影响黄金的表现。

前两类因素通常与投资黄金的战略决策相联系,后两类因素则与策略调整密切相关。

我们此前的研究凸显了这样一个事实,即当货币政策立场发生转变时(例如从中立转向紧缩,抑或反之),利率会对资产价格表现(包括黄金)产生更大影响 。我们对今年1月份黄金表现的分析表明,事实上,相比2018年,利率预期已开始发挥更显著的影响力。

对黄金的影响

黄金投资者面临的相关问题是,如果货币政策从紧缩(较高利率)转向中立(保持稳定利率),这对黄金是否有利?

因此,我们考察了黄金及主要资产在过去加息周期时期的历史表现,以及在政策从紧缩转向中立、并最终走向宽松时期的历史表现。

降息后黄金价格影响

我们尚不明确货币政策从紧缩转向中立对黄金价格的直接平均影响(1到3个月)。这其中的原因可能包括:

不确定是否会恢复加息;

通胀下降或通胀加剧风险降低——通常认为对黄金不利;

投资者会从高风险资产转向更安全的固定收益资产(如政府债券、现金),而不是配置黄金;

不确定的美元走势:美元的利率驱动可能减弱,但其避险功能逐渐增强。

并非所有周期均相同

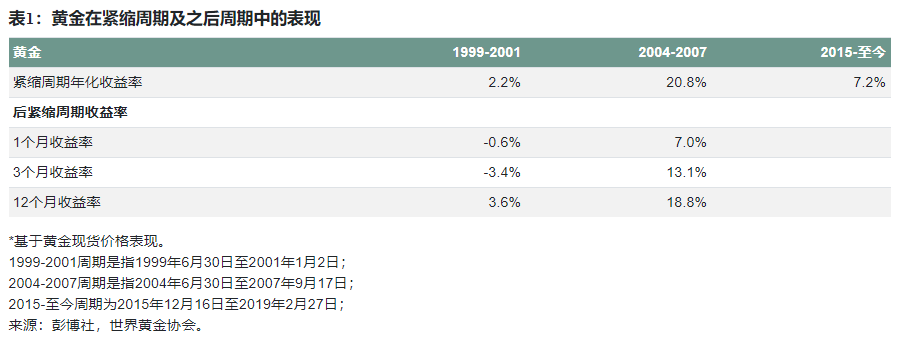

每次周期中都有所不同。当前周期与上两次周期(即1999-2000和2004-2007)有很多相似之处,但这两次周期都出现过降息。这表明黄金价格中期有上涨可能。

两次周期中,利率至少12个月连续上涨;

两次周期的收益率曲线趋平甚至反转;

两次周期的零售销售增速均不断下滑;

信贷状况不断恶化(2006-2007年);

风险资产估值超常规扩大(2000年);

石油价格达到峰值(2000年);

黄金中期有上涨趋势

对最近几次周期的分析表明,黄金在后紧缩周期中确实表现得更好,但出现好转的时期各不相同(见表1)。例如,2001年,在美联储停止加息12个月后,黄金价格上涨了3.6%;但2007年,在政策转变短短一个月后,黄金价格就上涨了7%,并且在美联储上一次加息后12个月继续上涨了19%。

在上述同一时期,黄金的表现通常会一度优于股票和大宗商品综合指数。但在最近的后紧缩周期中,黄金表现也超过美国政府和公司债券,与2008-2009年金融危机时的表现相一致,这很可能是更普遍的系统性风险所导致的(见表2)。

上述分析说明了什么?

虽然没有明确证据表明,美联储停止加息会立即对黄金价格产生积极的影响,但对黄金历史表现的分析显示,随着暂停加息的周期延长,以及/或美联储放宽货币政策,黄金价格最终会做出积极反应。

历史数据表明,后紧缩时期黄金最终会表现强劲,与股票或大宗商品等风险资产的表现相抗衡,可以与美国国债和公司债券等资产实现互补以创造更高价值——有时甚至可以完全跑赢后者。

将利率影响加入到其他关键黄金驱动因素中

除美国外,欧洲央行最近几个月也延长了其资产购买计划,令市场感到意外;但与美国国债不同的是,虽然几率较小,欧洲和英国的债券市场在定价今年欧央行小幅加息的可能性。加上中美贸易谈判的持续不确定性,这些因素很可能会使美元的升值速度放缓。

事实上,如果美联储表现出更加“鸽派”的政策姿态,同时美元维持波动区间,这很可能会消除黄金2018年面临的一些强劲阻力。

此外,全球金融市场还面临着其他一些潜在风险,包括:

当前经济复苏的持续时间过长:这被视为经济枯竭的潜在征兆;

由于缺乏投资驱动的增长,关键收益率曲线呈趋平甚至反转态势:这预示着经济可能衰退;

股市估值继续保持高位,周期性调整市盈率(CAPE ratio)达到互联网泡沫时期的水平:这凸显了潜在的波动性风险;

不断恶化的信贷状况,包括消费者信贷与公司信贷;

英国退欧的时机及影响继续充满不确定性。

这些因素共同作用,可能为促进投资需求,为投资者提供一个合适的切入点,在投资组合中增加黄金投资,将其作为增加收益、多样化、流动性和资产组合影响的一种手段。

关注中国财富公众号