近期,A股市场屡创新低。10月18日,上证指数跌破2500点大关,再度创出调整以来新低。面对低迷的市场行情,广大投资者最关心的是,A股何时能触底反弹?

全方位对比当前的A股和2001-2005年、2008年、2010-2014年三次熊市的各项数据,得出以下六点结论。

1

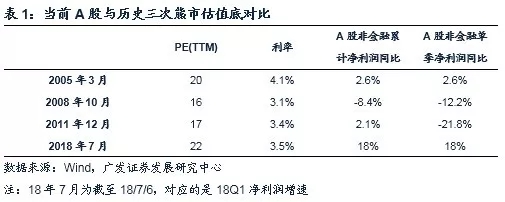

估值:考虑利率和盈利后的A股估值处于底部区域

与2005年3月(2001-2005年熊市估值底20x)相比,当前A股非金融PE(TTM)为22x,高出10%,但当前A股利率水平更低,全年预计盈利增速18%,考虑利率和盈利后,当前估值水平与2005年3月相比并不高。

当前与2011年12月(2010-2014年熊市17x)相比,利率水平相当,2011年第4季度经济断崖式下滑,盈利增速转负,考虑盈利后,当前估值水平与2011年12月相比也不高。

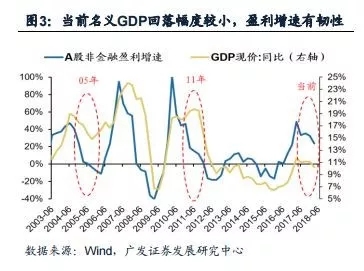

盈利是否具有可持续性是估值能否维持在当前水平的核心决定因素。当前经济增长有一定韧性,预计名义GDP回落幅度明显小于2011年,与2005年大体相当,但供给侧改革后产能过剩已基本出清,盈利可持续性更强。盈利优于2011年和2005年,预计估值难以跌破2005年熊市20x估值底。

各行业出现分化。地产、银行、非银等5个行业估值创2000年以来历史新低,食品饮料、家电、医药生物等消费板块估值仍处于历史较高水平。

高股息率股票比例和破净股比例低于三次熊市底部的水平。

当前股息率大于5%的股票数量为65只,占比1.8%,三次熊市底部时期在67~87只,占比在2.7%~5.8%区间内。当前高股息率股票占比与三次熊市历史底部时期相比处于较低水平,股息吸引力仍然有限。

当前破净股数量为210只,占比5.9%,历史上三次熊市底部在6.4%~14.6%区间,当前破净股比例相对不高,破净吸引力仍然有限。此外,考虑到A股市场供给侧改革,壳价值和纯概念炒作打破刚兑不可避免,破净股数量可能越来越多。

2

跌幅:当前跌幅超过70%的股票数量超前三次熊市

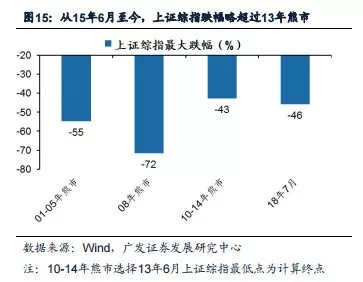

历次熊市整体跌幅都比较大,本轮熊市跌幅已与2010-2014年熊市水平相当,但弱于2001-2005年和2008年熊市。本轮熊市中食品饮料依然是正收益。

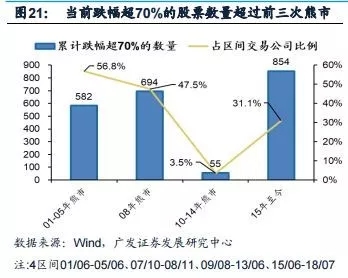

2001-2005年熊市、2008年熊市和2010-2014年熊市个股跌幅超过70%的股票数量分别为582只、694只和55只。

自2015年6月至今,跌幅超过70%的股票有854只,从绝对数量上来看已超越前三次熊市,从相对比例来看占比为31.1%,明显超过2010-2014年熊市3.5%的水平,仍低于2001-2005年熊市和2008年熊市。

3

市场行为:A股流动性与前三次熊市底部接近,上市公司处于新一轮回购潮

当前A股流动性与前三次熊市底部时期较为接近。从换手率来看,当前A股换手率略高于10-14年熊市底部换手率。当前万得全A日均换手率在0.6%左右,10-14年熊市最低换手率在0.4%左右。从成交额来看,当前A股成交额占先前牛市成交额最高点的比例为18%,和先前熊市水平相当。

当前上市公司处于新一轮回购潮中,与2012-2013年回购潮相接近,但相对占比仍低于2012-2013年。上市公司重要股东整体依然以减持为主,2017年重要股东减持规模明显放缓,2018年减持规模比2017年略有增加,但仍低于历史水平。

4

政策底和估值底往往领先股价底

政策底往往领先于股价底。过往三次熊市政策底基本均领先于股价底,领先时间在1周~1个半月不等。

估值底往往领先于股价底。2008年快熊时期较为特殊,股市在四万亿刺激下进入V型大反转,估值底和股价底同步,而2001-2005年和2010-2014年熊市均为慢熊,估值底领先于股价底,背后逻辑是由于盈利负增长,股价依然缓慢下跌,但股价下跌慢于盈利下跌幅度,所以最终估值不跌反升,估值底领先于盈利底。反观本轮A股,2016年以来中国渡过产能周期拐点,企业盈利今后两年出现负增长概率较小,估值底大概率同步于股价底。

从估值底(或政策底),到股价底的时间具有不确定性。这里取决于经济增长的强劲程度或者政策力度。2005年处于经济上行周期中,即使出现短暂小幅下行,在出口拉动下经济增长很快恢复强劲增长,当政策底和估值底出现后,仅隔2个半月就出现了股价底。2008年是靠四万亿强力刺激政策拉动经济复苏,从货币政策底到股价底仅1个半月。但2010-2014年熊市中,在2011年底出现估值底时,后续经济增长依然处于下行周期中,短时间内没有较大规模的货币政策或财政政策刺激经济增长,从估值底到股价底中间隔18个月。

5

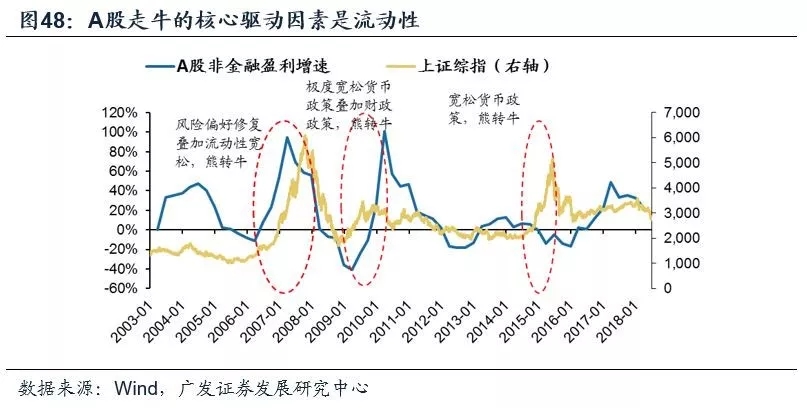

走出熊底:贴现率驱动,盈利夯实

2005年熊转牛是货币政策转向与股权分置改革驱动贴现率下行,后续经济增长与企业盈利上行夯实。2008年底熊转牛是“四万亿”强力释放流动性刺激经济增长。2014年熊转牛是无风险利率下行,后续风险偏好提升接力。

但本轮牛市没有经济增长支持,对杠杆资金的清理在2015年6月份引发股灾,牛市行情就此终结。

6

当前A股与历史底部的异同

· 相同点:贴现率驱动大多是A股走出熊底的驱动因素。

当前A股症结在于广义流动性偏紧和风险偏好压制。A股走出熊市需要广义流动性改善(宽货币向宽信用传导)以及风险偏好修复(信用紧缩和贸易摩擦修复)。

· 不同点:A股生态发生变化,分化加剧。

1)绩优股与绩劣股分化加剧,打破刚兑壳价值与概念炒作势微,指数见底后绩劣股估值将持续收缩。

2)A股加速融入全球资本市场,海外投资者横向比较全球市场估值,外资持续流入A股系统性支撑了部分行业尤其是优质龙头股的估值中枢。

素材来源:广发证券《A股历史底部全启示》

关注中国财富公众号