都在1月4日同一天,美联储主席鲍威尔喊出可以暂停加息,而中国央行则直接普降存款准备金率100个基点。

美联储主席鲍威尔发言明显鸽派,他表示“会耐心观察经济如何发展,随时准备调整政策立场,并在必要时做出重大改变”,另外,他还表示对于加息政策的灵活性也将适用于缩表计划。

一时间,美联储口风转变的消息,传遍全球市场,国内更是弹冠相庆,美联储加息概率的下降也减轻了海外利率对国内货币政策的掣肘,“中国的降准降息空间更大了”。

其实,这个事情,国内央行完全不看美联储脸色,已经快两年了。而且各方面,也都在呼吁央行加大理论创新和业务创新力度,财政货币双双扩张,不要被房价、汇率束缚手脚。所以,分析界也跟风,少的认为2019年再降准100个基点,多的则认为降500个基点,更多的认为会迎来全面降息。

鲍威尔到底说了啥?

2019年1月4日-6日,佐治亚州亚特兰大举行的美国ASSA会议。4日,美联储主席鲍威尔与前两任主席伯南克、耶伦同台发表讲话。

“(美联储)会耐心观察经济如何发展,随时准备调整政策立场,并在必要时做出重大改变。”鲍威尔发言明显鸽派表示,对于加息政策的灵活性也将适用于缩表计划,“如果美国经济疲软,央行可以暂停加息。”

鲍威尔发表讲话称,美联储在决定未来升息时将采取灵活态度,以平衡持续公布的强劲经济数据和一系列令投资者不安的风险,这些风险包括全球经济成长放缓和对贸易的担忧。

“特别是我们已经看到通胀数据偏低,我们会耐心观察经济如何发展。”鲍威尔还表示,美联储并不在预设的加息道路上,并暗示可能会像2016年那样暂停收紧政策,“我们随时准备调整政策立场,并在必要时做出重大改变”。

鲍威尔称,这种灵活性也适用于美联储每月缩减资产负债表规模的计划。他认为美联储债券持有量稳步下降不会对市场产生太大影响,但如果缩表开始干扰美联储维持强劲就业和稳定通胀的更广泛目标,将会对缩表计划进行调整。

鲍威尔称就业数据是一份“非常有力的报告”,尽管他并没有对工资上涨表示担忧。他说:“平均每小时收入增加,非常受欢迎,此时对我来说也不会引起对过高通胀的担忧。”

由于市场对中国经济增长放缓的担忧引发金融市场动荡,美联储在2016年的大部分时间内保持利率不变,鲍威尔表示,他“正在敏感地倾听市场正在发出的关于增长下行风险的信息”。当被问及如果特朗普要求他辞职,鲍威尔是否会照办时,鲍威尔简短地回答说“不会”。

在美联储主席鲍威尔讲话之后,市场对美国经济的下行担忧有所缓解。美国主要股指劲升,标普500指数在午后初段劲涨逾3%。美国公债收益率也有所上升。尽管没有改变政策,但这番讲话认同了市场对美联储之前做出的一个关键决定的担忧,即将缩表计划保持在“自动驾驶”状态,尽管联储承诺将视经济数据表现而定。

伯南克、耶伦和鲍威尔都看好2019年美国经济

其实,近期公布的美国经济数据的背离情况来看,也加剧了市场分歧。这里面就有鲍威尔提到的就业数据、通胀数据和制造业数据等。

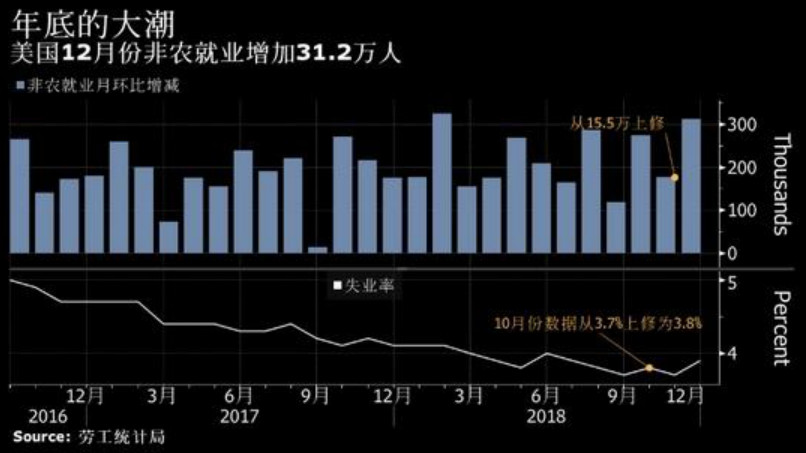

数据显示,12月美国ISM制造业仅为54.1,大幅低于预期值57.5和前值59.3。在全球经济景气回落的大背景下,市场对美国经济的强势能否持续有所担忧。

但是,随后公布的12月非农数据则远超预期,12月就业岗位增加31.2万人,远高于市场预期。薪资和劳动参与率双双上升,表明经济持续走强。失业率仍处历史低位附近,劳动者时薪同比增速持续高于3%。

显然,远超预期的非农数据和疲软的ISM制造业PMI,形成了明显背离,市场对美国经济前景的分歧有所加剧,也让表明了决策者面临的两难。尽管经济似乎正在放缓,但劳动力市场仍然非常强劲。这两件事不能长久共存。

恰恰针对于此,美联储主席鲍威尔上周五讲话针对性地提到了这点。鲍威尔认为2018年是个经济大年,好态势会延续到2019年。但是,美联储将准备好迅速、灵活地调整政策,在合适情况下动用一切工具支持经济。

但是,鲍威尔也提到,市场最近几周大幅走软,而且预计美联储今年不会加息,这是因为市场提前消化了尚未实现的下行风险。他表示,美国的数据仍有望延续近期的经济动能。

耶伦完全认同鲍威尔的看法,数据非常好,消费情况不错,债务负担下降,油价下降,2019年有很好的基础。

不过,耶伦提到,经济周期可能会被两种因素终结:第一种是金融失衡,但目前没看到威胁,市场很担心,经济也确实会减速,但耶伦认为今年的增长仍然会超过潜在水平。第二种是美联储,因为往往经济周期的尾声会伴随通胀,但现在通胀很低,菲利普斯曲线很平坦。联储还是基于数据行事。

此外,伯南克很看好本轮经济扩张打破周期的持久纪录,但也认为会减速,但人们已经对此有预期。刺激确实在消褪。伯南克说,don’t die of old age, they get murdered(不会因为年老而亡,而是被谋害的),但目前没看到“躲在幕后的不利因素”。

伯南克还表示,美股四季度以来的大跌,只是贸易、经济不确定性的正常反映。现在与金融危机时期状况不一样,“市场在这么长的时间里都能表现良好,这还挺让我吃惊的。”

同一天中国央行降准

1月5日晚间,央行普降存款准备金率100个基点,其中1月15日和1月25日分别下调50个基点。这是2017年以来的第六次实质意义上的“降准”,更是中美货币政策分道扬镳近两年多的显著标注。

不过,随着鲍威尔鸽派姿态披露,市场对于中国进一步货币政策宽松的预期进一步抬高,甚至更是弹冠相庆,毕竟美联储加息概率的下降也减轻了海外利率对国内货币政策的掣肘,“中国的降准降息空间更大了”。

中金公司:

预计2019年内还将降准100-200个基点,同时,央行公开市场操作(OMO)利率也大概率下调。

摩根士丹利:

预计2019年中国总计降400个基点的准备金。

华泰证券李超团队:

预测央行在2019年大概率还会有3次降准,在二季度央行有望全面降息。

中信建投策略张玉龙:

实体经济的利率实际上已经开始下降,降息的概率将进一步提升。降息之后,实体经济资本成本会得到更加明显的改善。

由此看,降准降息预期,几乎成为国内一致预期。降准都来了,全面降息也为时不远了!

然而,无论是降准乃至降息,短期无非只能证明市场未来信心不足。针对当前局面,社会人士给出了不少建议,比如一向认为应该保护外储的中国社科院学部委员余永定近日就提出,中国当前迫在眉睫的问题是扼制经济增速进一步下滑,为此,中国有必要执行扩张性的财政政策,辅之以适度宽松的货币政策。我们来看看余老师的逻辑。

余永定:

中国过去40多年的经验证明,没有一定的经济增速,一切问题都会恶化,因为大多数经济和金融问题都是以经济增速为分母的。没有一定的经济增长速度,结构调整、经济体制改革等长期问题无从谈起。现在必须认识到,经济增速的持续下降可能是中国面临的最大风险。

除了增速,中国现在还需要通胀,即需要一个更高的名义GDP增速。作为消费者,我们都希望通货膨胀率越低越好,但是,通货膨胀率太低对生产者是不利的。通缩更是会加剧偿债压力,形成“债务-通缩”的恶性循环。

其实这一条思路,在2015年底就有过的,当时为了打破“债务通缩”恶性循环,中央提出了供给侧改革、楼市去库存和棚改的“三支利箭”,三箭齐发推动经济实现了连续两年的6.5%左右的增长。

如今,重新回到起点,还要继续打破这“债务通缩”恶性循环,颇有点打通关的意味。这种“加法”式改革,仍然是国内经济界的主流期待。在余永定之前,中金公司首席经济学家梁红也提出类似想法,“拿外储注入股市”。当然,从“加法”式改革思路出发,中国全面降息当然有望在今年实现,而且零利率的日子也势必屈指可数,毕竟零利率这个办法,国内已经研究多时了。

关注中国财富公众号