新年伊始,先来看政策面消息,国务院关税税则委员会调整了2023年关税,对6类钾肥进口暂定关税由现行的1%降至0,涉及氯化钾、硫酸钾、硝酸钾、硫酸钾镁、光卤石、其他矿物或化学钾肥共六种HS编码的货物。

虽然减少进口关税对于钾肥进口成本的影响没有很大,但从这个政策还是可以看出,国家仍旧以保证民生、保证国内化肥原料的供应为重点任务,保供稳价仍旧是2023年的指导方向。

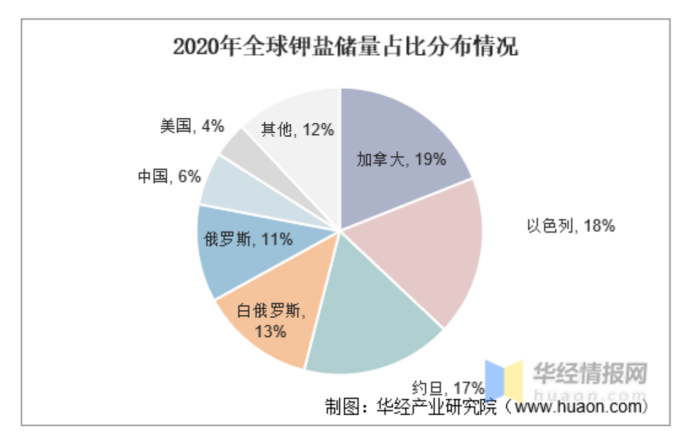

钾矿作为化肥原料资源,决定了它对于农产品而言、农产品对于国家民生而言,都是刚需。特别在去年俄乌冲突爆发后,全球钾肥供给呈现较大缺口,尤其对我们国家而言,现状是钾盐产量和储量占比较低、整体消费却位列前列,导致我国钾矿资源进口依赖度常年维持在50-60%的水平,优质钾盐资源的稀缺价值不言而喻。

那么在“三分之一国产、三分之一进口、三分之一境外投资”的钾盐供应格局下,这次四川路桥拟收购拟收购澳大利亚STB所持CMSC持有的全部50%股权并投资建设厄立特里亚库鲁里钾盐矿项目,无论对于公司还是国内钾盐供应而言,都有重要战略意义。

首先来看,公告称该项交易合计投资金额约9.5亿美元,作为收购主体的四川新材料集团,共需出资约4亿美元,约合26.8亿元人民币。26.8亿对于四川路桥的体量来说,并非太大的金额,要知道从2018年开始,川桥的“期末现金及等价物余额”就没有低于100亿元的水平,到2022年第三季度已经达到121亿元,公司的现金流情况良好,收购不在话下。

再来看这次川桥拟收购的库鲁里钾盐矿项目,根据中国寰球出具的可行性研究报告,该项目矿石总储量约11.13亿吨,其中已探明储量约3.03亿吨,氧化钾平均品位11%,项目主要产品为硫酸钾(SOP),这是一种无氯、优质高效的钾肥。

在这里补充一个数据作为对比,可能更直观:“工信部2015年提出,到2020年我国钾肥产能达880万吨,自给率提升至70%。但实际上,2021年中国钾盐产量不足700万吨,自给率约为50%,与上述规划仍有一定程度的差距。”所以,收购总储量约11.13亿吨的库鲁里钾盐矿项目,对保障我国农业需求、对川桥扩大战略性资源储备、布局海外矿产资源将是关键重大的一步。

对于2023年钾肥的市场行情,从目前看到的信息来说,国际钾肥寡头们都给出了比较乐观的预判。比如Nutrien预计,“强劲的”农业基本面将支持2023年钾肥使用量的增加,“被压抑的需求将出现”。印度于11月份启动的钾肥大合同谈判也因买卖双方的较大的价格预期分歧将可能推迟到2023年2月以后,据悉,印度报价在400-445美元/吨CFR范围内,而供应商的报价约为560美元/吨CFR 。再来看国内硫酸钾行情价格,则暂无明显变动,据上周生意社监测,硫酸钾含量50价格为3950元/吨。

根据之前钾肥龙头亚钾国际在互动平台表示,第三季度公司钾肥平均净利润2800元/吨以上。保守以这个利润收益作为参考,大家可以估算一下川桥这次投资钾盐矿背后的效益空间有多可观。而且由于钾肥紧缺和需求都是长期性、刚需性的,对于钾肥价格会有较强的支撑,钾肥价格还会维持高位运行,哪怕价格会在历史高位保持震荡,实际的需求还是会继续增加的。

正常来说,国际钾肥新矿建设投产期一般需要5~7年,达产期需7~10年。从公告来看,川桥表示将力争项目年内开工并缩减工期至18个月,早日实现项目收益,项目从开始建设到实际投产需24个月。整体上来看进度还是比较快的,“时间就是金钱”对于公司更是如此。

目前来看川桥,有地方大型国企,发展矿产、新能源及新材料,接近700亿的市值,以及股价相对低位、未来上涨的空间大等等这些投资逻辑在,要知道过去三年川桥的股价可是从3.14元/股一路飙升到最高12.93元/股,下来等到矿产、新能源新材料起飞,朋友们,抢先上车的机会来了。

免责声明:此文内容为本网站转载企业资讯,仅代表作者个人观点,与本网无关。所涉内容不构成投资、消费建议,仅供读者参考,并请自行核实相关内容。

分享到