通威股份最新营收数据让外界侧目,光伏产业链也仍呈现“拥硅为王”的利润格局。

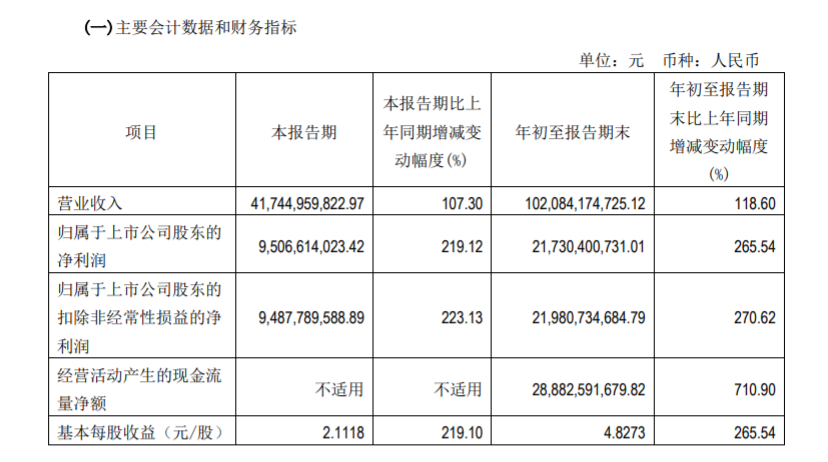

10月25日晚,通威股份发布2022年三季度报,报告显示,公司前三季度实现营业收入1020.84亿元,同比增长118.60%;前三季度实现归母净利润217.30亿元,同比增长265.54%。

来源:公司公告

公司21日披露的前三季度业绩快报中显示,业绩变动的原因是公司高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,实现量利大幅提升。

同时,电池片业务产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升。此外,饲料业务优化市场策略,坚持“质量方针”,实现量利双增。

据悉,通威股份是以农业、新能源双主业为核心的大型民营科技型上市公司,其年饲料生产能力超过1000万吨;高纯晶硅年产能18万吨;太阳能电池年产能超50GW;以“渔光一体”为主的光伏电站累计装机并网规模达到3GW,已经成为农业产业化国家重点龙头企业、全球领先的水产饲料生产企业、重要的畜禽饲料生产企业、全球高纯晶硅龙头企业及全球太阳能电池龙头企业。

截至10月26日收盘,通威股份股价报47.73元/股,总市值2148.67亿元。

来源:同花顺

晶硅市场需求旺盛

通威股份在第三季度营收达到417.45亿元,同比增长107.30%,归母净利润95.07亿元,同比增长219.12%,环比提升35%,续创历史新高。

今年以来,硅市大单不断,硅产业链下游企业积极与通威股份达成合作,包括隆基绿能、晶科能源、高景太阳能、美科硅能源、包头双良等,且合作周期也不尽相同。伴随新建项目投产,公司硅料业务国内市占率近30%。截至目前,通威股份已经签订6份重大合同,累计销售量近144万吨,累计金额超3000亿元。

来源:Wind

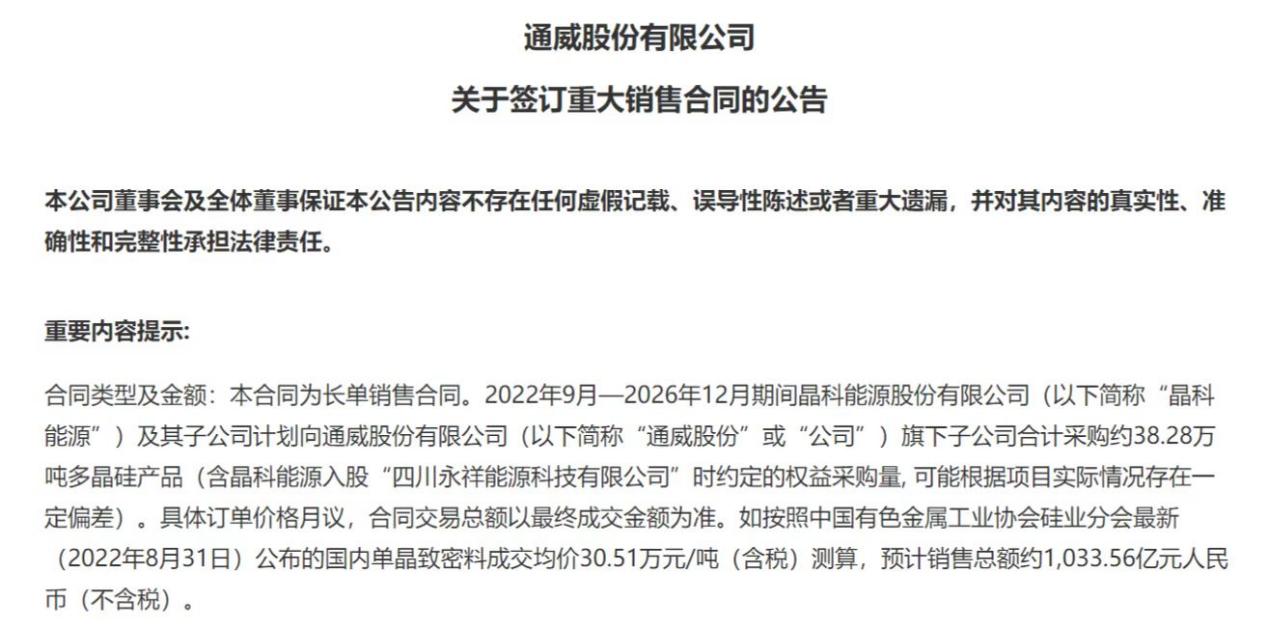

值得注意的是,仅晶科能源一家企业就与公司签订销售额超千亿的合同。9月9日,晶科能源及子公司和通威股份签订了38.28万吨的多晶硅产品,销售总额达1033.56亿元。

来源:公司公告

销量提升和多晶硅价格上涨是通威股份第三季度营收、净利双增的原因之一。随着公司包头二期产能快速爬坡达产贡献增量,硅料产品实现量利齐升。东吴证券表示,2022年第三季度硅料行业供应不及预期,价格持续坚挺。据测算,2022年第三季度均价达29万元/吨,环比上涨15%。

东亚前海证券表示,2022年硅料供需处于紧平衡状态,硅料供需的趋缓以及价格的降温有望在2023年硅料新增产能的集中释放后出现。对于那些与下游企业签订销售长单的一线硅料企业持看好态度,凭借未来几年和下游客户的大批量订单绑定,有助于在未来硅料环节竞争加剧后形成竞争优势,为公司业绩提供保障。

据悉,通威股份披露的规划显示,在2022年末,公司预计产能达到33万吨;在2024年到2026年公司的高纯晶硅累计产能规模将达到80万吨至100万吨。

电池片业务产销两旺

除了在晶硅市场有所成就外,通威股份在电池片的业务能力也不容小觑。

公司前三季度电池销量32GW,同比增长45%。据悉,今年3月通威股份旗下通威太阳能与四川天府新区眉山管理委员会签署《投资协议》,拟在眉山天府新区投资建设32GW高效晶硅电池项目,总投资预计120亿元。项目分两期实施,其中一期16GW电池项目投资约60亿元,力争于2023年12月底前投产,二期16GW电池项目将根据协议约定择机启动。

此外,第三季度,在硅片龙头报价持稳的背景下,通威股份多次上调电池片报价,在9月5日、27日以及10月25日连续涨价。据悉,10月25日,通威股份旗下通威太阳能公布了最新电池片价格,其中166mm单晶PERC电池价格是1.31元/W,182mm和210mm的价格均为1.33元/W,与上次报价持平。不过值得注意的是,182mm和210mm电池片厚度由155μm降至150μm。

东吴证券表示,预期受益于国内地面电站项目启动,大尺寸电池片将持续供应紧张,盈利将持续修复。

通威股份表示,2022年底,公司将形成超过55GW产能;2023年,通威太阳能将形成80GW到100GW产能,产值超过800亿元;2024年至2026年,公司规划太阳能电池累计产能规模达到130GW到150GW。

值得注意的是,通威股份在布局硅料和电池片的同时,纵向涉及组件业务后,让光伏行业原本较“平静”的竞争格局产生了很大的变化。

国金证券认为,作为光伏产业链竞争壁垒中最高的环节,组件是新进入者和跨界资本介入相对较少的环节。

据悉,公司在2016年并购通威太阳能(合肥)后就开始布局组件业务。在2022年8月,组件业务需求疲软,交易量逐渐下滑,组件价格僵持不下。通威股份却以1.942元/W的最低报价一举中标华润3GW组件大单。通威股份此番举动,正式将其组件业务布局摆上台面,搅动头部光伏组件行业竞争格局。

此外,通威股份进军光伏行业的消息,也反应在二级市场中。8月19日之后,光伏概念股跌超1%。

东兴证券指出,通威股份以入局低价国内市场,将压缩组件环节新进入者的盈利空间,短期利空二三线组件企业,长期也将影响一线的竞争格局。

值得注意的是,9月22日,公司宣布拟在盐城投资40亿元,建设25GW高效光伏组件项目,预计建设不超过24个月。

中金公司认为,通威股份依托硅料、电池片环节积累切入组件环节,并从销量方面设置经营目标,战略思路清晰,并在组件环节适当延伸,推动垂直一体化发展。

银河证券表示,2022年全球需求共振,随着各环节互相渗透,行业竞争程度加剧。但是互相作用的结果将带来组件价格的下移,从而触发增量需求利好全行业。硅料下跌周期即将开启,电池环节有望成为最大受益方。

分享到