名创优品赴港上市有了最新进展。

港交所7月6日消息,名创优品拟以每股13.80港元的价格在香港上市。6月30日,名创优品启动招股,公司计划每股发售价不超过22.1港元,本次13.80港元的IPO定价较此前最高发售价折让37%,折价近四成。

截至7月7日美股收盘,名创优品美股报7.78美元。

图片来源:Wind

赴港二次上市募资5.67亿港元

来自广东广州的名创优品,本次计划发售4110万股,其中90%为国际发售,10%为公开发售,另有15%超额配股权。按每股招股价13.80港元计算,本次募资5.67亿港元,预计7月13日在港交所正式开始交易。

值得注意的是,这是名创优品第二次登陆资本市场。早在2020年10月15日,名创优品就已经美国纽交所上市,当时每股发行价20美元,发行量3040万股,市值69.92亿美元。其股价在2021年初还一度触及35.05美元/股的历史高点,市值也一度突破百亿美元大关,而如今股价却已经跌至7.78美元/股(截至7月7日),总市值24.6亿美元,与最高点相比下跌近80%。

扩店100个国家,3年亏损近20亿

名创优品此次回港上市,计划将所募资金的25%用于门店网络扩张和升级,20%用于供应链改善和产品开发,20%用于增强技术能力,20%继续投资品牌推广及培育,约5%将用于资本开支,其中可能包括收购或投资与集团业务互补的业务或资产,约10%将用于营运资金和一般公司用途。

名创优品在招股书中写道,扩张门店网络的能力是收入增长的一个关键驱动因素。名创优品创始人叶国富早在2018年时明确提出到 2022年实现“百国万店”的目标,目前名创优品在100个国家一共开了5045家门店,相比2018年的3725家,已经增加1320家,门店年均增长率为35.44%。

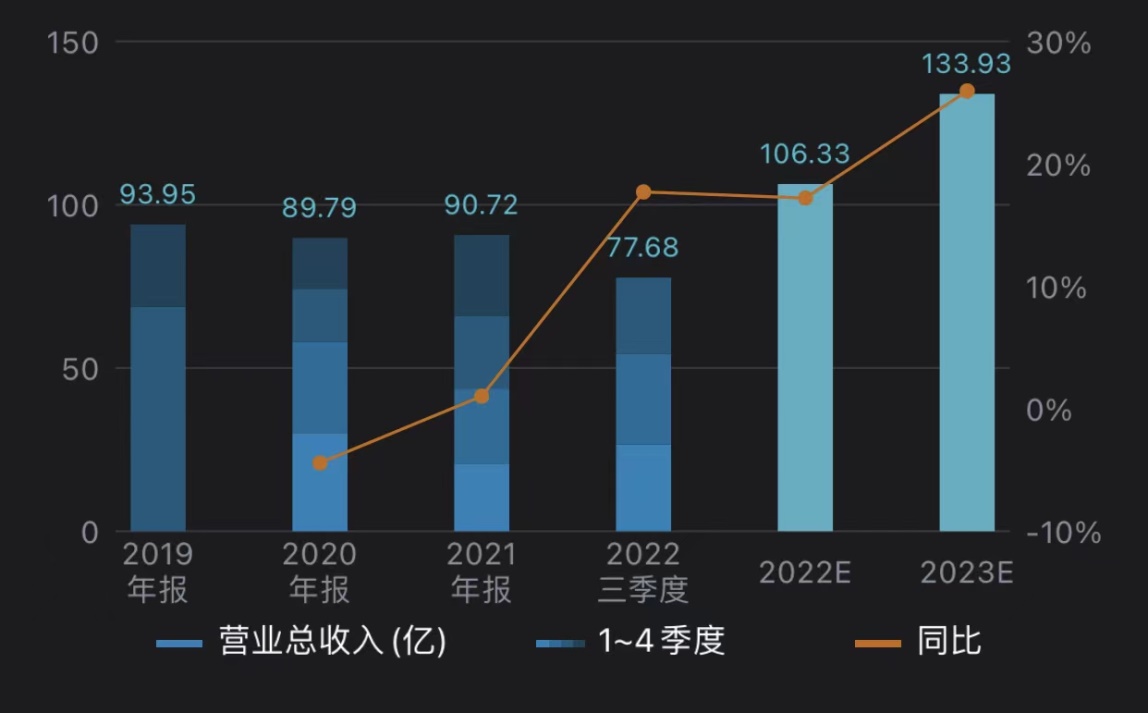

不过,门店的扩张,并未带来收入增长,名创优品2021年营业总收入甚至比2019年下滑3.44%。

更残酷的是,公开数据显示,2018年名创优品的营收为170亿元。提出“百国万店”战略目标的第二年,营收竟接近腰斩,加之过去三年疫情对实体店和供应链打击的影响,名创优品难以扭转态势。

数据来源:Wind

从净利润来看,2019年、2020年以及2021年6月30日止财年一直亏损,过去三年累计亏损19.68亿元,2021财年更是亏损14.51亿元。

数据来源:Wind

X-战略能否成为公司的救命稻草?

2020年在美股上市之后,名创优品便开始尝试在细分领域孵化新的品牌。2021年2月18日,创始人叶国富推出“X-战略”,意在将名创优品转变成一家新零售平台,孵化更多子品牌,实现多元化经营。

2020年1月美妆集合店WOW COLOUR成立;9月会员制饰品集合店ACC超级饰成立;12月潮玩集合店TOP TOY开始在全国扩张;2022年尝试高端美妆零售店HAYDON。不过,最终能留在招股书里作为业绩的只剩下潮玩品牌TOP TOY。

图片来源:名创优品招股书

TOP TOY究竟能给名创优品带来多大的想象力?根据财报,截至 2021年12月,共89家TOP TOY 品牌店,其中84家为加盟店,在21财年首次进入公司财报,为集团总体收入仅贡献了 1.1%。

截至2022年3月31日的第三季度财报显示,名创优品当季营业总收入23.41亿元,同比增长5.01%,净利润9655.40万元,其中国内收入18.23亿元,同比增长1.9%,主要来自TOP TOY收入增加:海外收入1.11亿元,同比增加377%。

行业分析师于胜梅表示,潮玩赛道风起云涌,除了王者泡泡玛特,众多新兴品牌也雨后春笋,实力跨界者也多。TOP TOY还处兴起阶段,没有先发优势、需要更多市场沉淀。

国元证券研报显示,2021年10月,TOP TOY整体毛利率约45%,其中自有IP产品毛利率稳定在60%以上。对比来看,泡泡玛特在2021年的整体毛利率已经达到61.4%。

目前,名创优品 “X-战略”成功出圈的品牌只有TOP TOY,总体来说,新的增长点尚未养成。如此看来,名创优品赴港二次上市,也是利用资本市场缓解经营压力的一种手段,但打铁还需自身硬,名创优品还是需要打造自身造血能力,以重新获得资本市场的认可。

分享到