原标题:日赚1.1亿元!A股“硬通货”贵州茅台,上半年营收同比增长16.9%

贵州茅台俨然成为了A股“硬通货”。

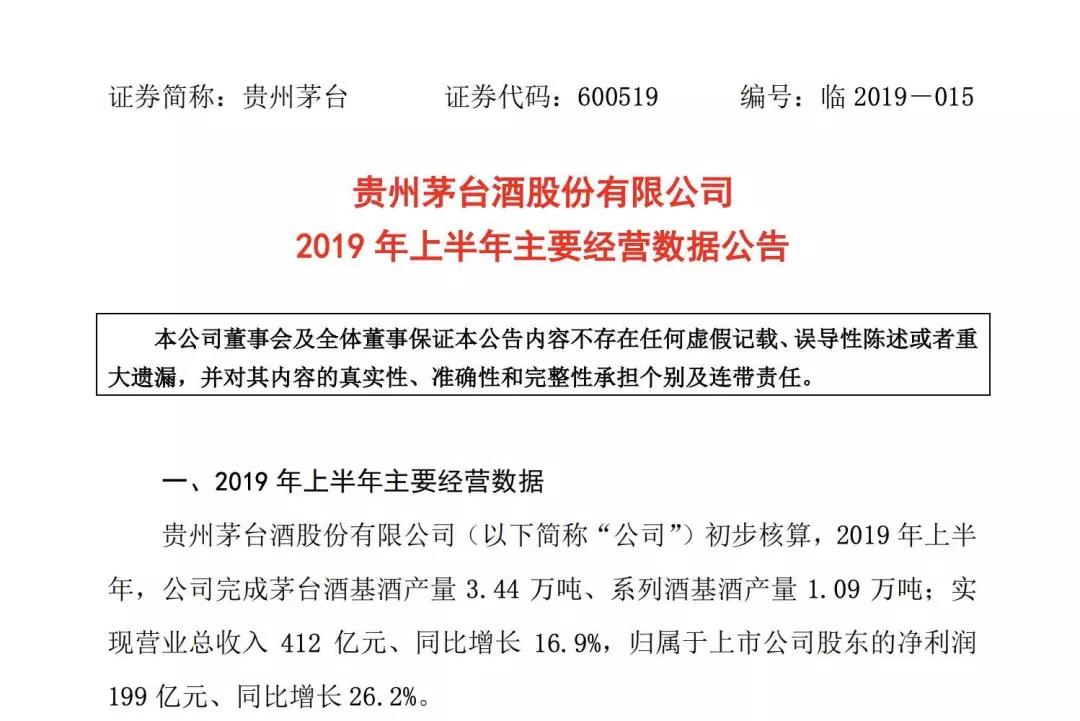

7月12日晚间,贵州茅台发布了上半年主要经营数据,实现营业总收入412亿元,同比增长16.9%,距离实现贵州茅台大股东茅台集团2019年的“千亿”目标可期。

净利润方面,上半年实现净利润199亿元,同比增长26.2%,可以说,贵州茅台今年上半年日均净赚约1.1亿元。

股价表现方面,今年以来贵州茅台累计上涨71.35%(前复权),远超大部分个股同期表现,股价更是一度涨破千元,最高触及1035.60元/股。

无论是经营业绩,还是在二级市场的价格表现,贵州茅台都做到了稳步上涨。市场对贵州茅台的价格预期也是一楼高过一楼,近日东兴证券将贵州茅台目标价上调至1424元高位,这是目前市场给出的最高目标价。

贵州茅台年K线

二季度营收略降速

全年冲刺“千亿”目标

尽管贵州茅台上半年取得了不错的营收增速,不过部分投资者却还是不太满意的。

有投资者指出:“拆开来看,今年第二季度的营收和利润增速,略低于一季度,只能说一般。”

2019年一季报显示,贵州茅台实现营收216.44亿元,同比增长23.92%;净利112.21亿元,同比增长31.91%。对比来看,二季度增速有所放缓。

在年初的时候,董事长李保芳曾用一句话总结2019年的任务——奔着千亿干。

虽然二季度增速放缓,不过结合市场上的各方分析看,按照以往下半年销量情况,在多个重要节日助力下,是白酒等消费品的旺季,2019年贵州茅台千亿营收目标是可实现的。

需要注意的是,贵州茅台如果想持续保持高速增长,需要从提升价格或者产量入手,目前产能受限成为了贵州茅台高速发展的“绊脚石”。

茅台集团董事长李保芳在今年5月份的中国酒业峰会上指出:“根据现在测算的情况,很长一段时间里,茅台酒的产能差不多五万六千吨,还有六千六百吨的生产能力正在扩建,今年年底差不多可以完成。由于环境承载能力、上游的原材料以及赤水河的水等都不允许我们再扩建。”

目标价一路走高

券商高看至1424元

年初的时候,中金公司喊出了900元的目标价,不少投资者觉得是天方夜谭。

如今看来,就连今年3月底华创给出的1000元目标价,以及4月初太平洋证券给出的1030元目标价,也已全部实现。

近日,东兴证券发布研报表示,按照2020年EPS 47.45元计算,给予公司30倍估值,上调贵州茅台目标价至1424元,并维持公司“强烈推荐”投资评级。

东兴证券表示,首先,根据草根调研数据,茅台一批价近期已经站稳2000元,终端价格达到2400元左右。茅台批价的不断走强,主因是茅台酒的供不应求。在即将到来的中秋节,茅台酒价有望坚挺。

其次,公司在6月下旬启动经销商下半年打款计划,目前经销商打款已经全部完成,此部分将在公司中报预收账款中体现,届时公司全年业绩将提前锁定。

第三,公司近年来一直致力于渠道改革。渠道改革一方面有利于进一步优化营销渠道,清理微利或亏损经销商以保价,另一方面加大直营比例,有利于提升吨酒价。产品结构及销售结构的升级共同提升公司盈利能力,推动业绩快速增长,甚至将超出市场预期。

白酒行业增速仍将跑赢通胀

记者在白酒市场调研的时候了解到,53度飞天茅台的终端零售价已经靠近2400元/瓶,较去年同期提价近900元。

此外,五粮液目前的零售价为1099元/瓶,较2月份的919元/瓶,也有所提价,汾酒每瓶提价100元,国窖也涨了近30元。

白酒迈向奢饰品消费背后的经济推力是什么?中泰证券首席经济学家兼研究所所长李迅雷认为是私人消费对经济增长的贡献越来越大。

招商证券研报认为,过去十年高端白酒量价分别复合增长10.1%、6.4%,预计未来仍将显著跑赢通胀水平,引领行业景气度持续向上,白酒行业具有10%-15%的增长中枢。

分享到