|

|

|

|

|

|

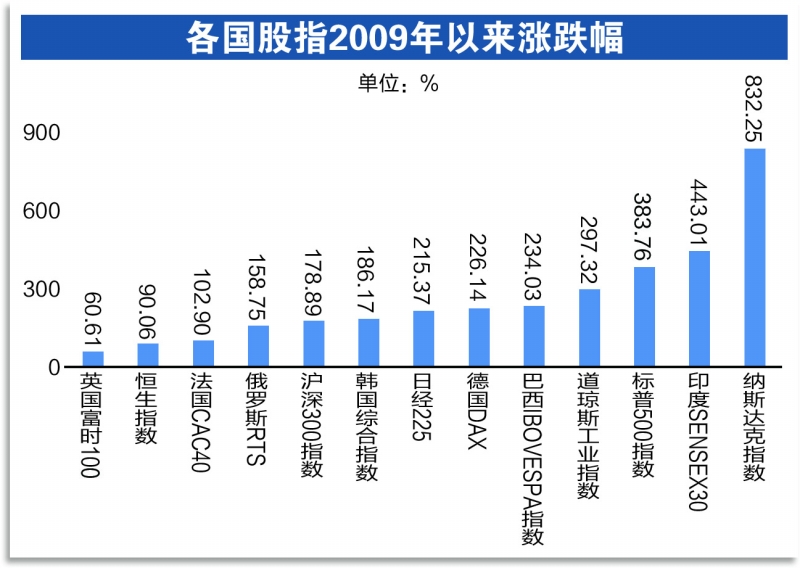

美国股市自2009年以来,大方向基本处于上涨的态势,纳斯达克指数累计涨幅超8倍,位列全球主要指数涨幅榜第一。美国三大股指领跑全球,推动其持续走牛的因素有哪些?

美股近13年来领涨全球

2008年金融危机后,全球股市开启了长达13年的震荡上涨行情。2009年初至2021年7月9日,17只全球主要指数累计涨幅均超过60%(注:由于各国通货膨胀率不同,文中将各国股指换算成美元后作对比),其中美国三大股指涨幅均超过了2.9倍,位居全球前列,纳斯达克指数以8.32倍涨幅高居榜首。

A股沪深300指数2009年以来累计涨幅接近1.8倍,考虑人民币兑美元在2009年以来升值超5%,换算成美元后,沪深300指数涨幅超过1.9倍。虽然印度SENSEX30指数累计涨幅达到443%,仅按绝对涨幅来看,印度指数涨幅仅次于纳斯达克指数,但考虑到印度卢比兑美元累计贬值超35%,换算美元后区间累计涨幅降至2.89倍,涨幅低于美国三大指数。

从年化收益率来看,纳指年化收益率超过20%,道琼斯指数及标普500指数的年化收益率超过13%,投资回报相当高。正因股市的良好表现,有研究报告显示,在过去100年中,股票是表现最好的资产之一,另一资产是房产。

优秀公司成就美股指数牛市

美国股指表现拔尖,作为有着120多年历史的市场指数,道琼斯工业指数(以下均简称“道指”,下文中美股主要以道指为分析对象)由30只成份股组成,这30家公司基本是美国各领域的领头羊。因此,道指既是美国经济的晴雨表,也是全球股市的风向标。

道指30只成份股最新市值合计10.9万亿美元,占全部美股市值比近17%。随着经济结构不断更替,道指也不停更新成份股。2009年以来,道指共调仓8次,2020年及2021年道指均调整了3只成份股,变动较大。不过,仍有18只成份股入驻道指超13年,3股入驻超过30年,分别是卡特彼勒、迪士尼及摩根大通。

能获道指青睐的股票,市场表现均较为出色。数据宝统计显示,上述入驻超13年的18只成份股2009年以来平均涨幅高达577%,平均年化收益率超过18%,家得宝、微软公司及美国运通区间累计涨幅均超过10倍。与之对比的是,同期美股其它股票(只统计2009年以前上市的)平均涨幅仅有275%,不足道指成份股涨幅的一半。

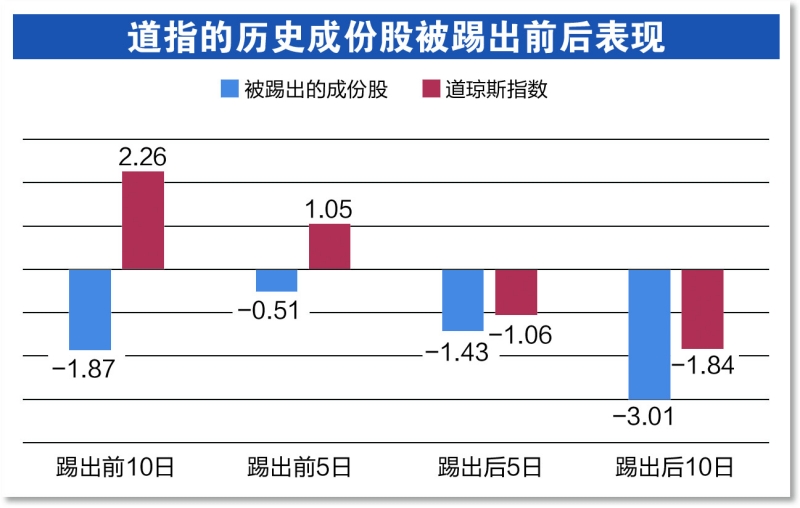

或因经济形态变迁,或因市场表现不尽如人意,导致部分成份股被踢出道指。统计显示,在被踢出前后,这类股票大多跑输同期道指。踢出前10日,道指上涨2.26%,踢出股同期平均下跌1.87%;剔出后10日,踢出股平均下跌3.01%,道指同期下跌1.84%。

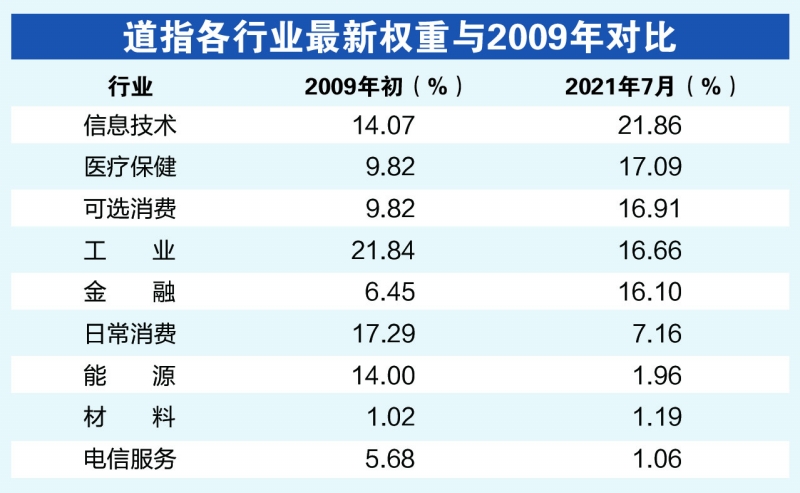

随着新经济崛起,传统产业在道指比重下滑。根据道指的编制方式,按照股价加权计算各行业权重发现,新经济类型的企业权重被上调,传统类型企业的权重被大幅下调。

最新权重对比2009年初发现,权重上调的有医疗保健、信息技术、金融、可选消费及材料等5个行业,上述5个行业最新权重总和达到73.16%,较2009年初增加近32个百分点。

具体来看,信息技术行业权重由2009年初的14.07%上调至当前的21.86%,医疗保健行业权重由2009年初的9.82%上调至当前的17.09%。传统行业中,日常消费行业权重由2009年初的17.29%下调至当前的7.16%,能源行业的雪佛龙及埃克森美孚的总权重由2009年初的14%下降至当前的1.96%。

推动美国股指上涨的四大因素

道指的编制并无太多神秘之处,因其对成份股的选择非常严格,使美国股指成为全球股市的“参照物”。 放眼全球,美国股指是极少数能维持连续上涨的指数,在下跌行情中,仍跑赢其它国家指数。新冠肺炎疫情暴发后,美国三大股指走势依旧坚挺,连创新高。从背后成因看,既有调换成份股的人为因素,也有低估值高回报的市场因素。

1、道指除数变动引发蝴蝶效应

从道指编制本身来看,道指点位等于成份股价格之和除以道指除数,这个除数被用于决定道指30只成份股中的任何一只股票的影响力。当道指调仓或成份股分拆、合并时,道指除数都会变动。从计算公式本身来看,道指除数有着显著的蝴蝶效应,道指除数下降,道指点位随之上升。

根据华尔街日报公布的数据,道指除数下降的次数并不多。2012年8月13日道指除数降至0.129147,为2009年以来最低水平。2019年4月道指除数为0.147,2020年8月升至0.152。最近一次调仓后,道指除数下降至0.138197,即成份股价格每上升1美元,指数就要增加7.24个点位。

2、新经济助推道指上涨

为保证指数的稳定性,道指对行业配置的考量十分讲究。由于道指的编制方式是按照股价加权计算各行业权重,因此市场表现较好的金融、科技等新经济企业权重被上调,表现不佳的传统类型企业权重被大幅下调。

实际上,沪深300指数同期也调高了科技、金融板块的权重,对推动指数上涨颇有成效。对比道指、沪深300指数走势发现,两者从2016年2月起拉开差距,按照道指调仓的时间点,划分2016年2月1日至2018年6月25日(区间1)、2018年6月26日至2019年4月1日(区间2)、2019年4月2日至2020年8月30日(区间3)、2020年8月31日至2021年7月7日(区间4),共4个区间。

沪深300指数仅在区间1和区间4跑输道指。区间1中,道指的电信服务、工业、金融及信息技术大幅跑赢沪深300指数同行业指数,沪深300指数的日常消费及医疗保健大幅跑赢道指同行业指数;区间4中,沪深300指数的电信服务、金融及信息技术大幅跑输道指同行业指数。

3、部分权重成为指数走牛的核心动力

若以上两点是影响道指涨跌的间接因素,道指成份股长期走牛可以认为是导致指数连续上涨的直接原因。例如入驻道指超13年的18股涨幅远超道指,其权重总和超60%。

其中7只成份股最新权重较2009年初增加,权重总和由20.5%上升至当前的32.32%。股价涨幅第一的家得宝权重提升至6.7%,较2009年初增加4个百分点以上,涨幅第二的微软公司最新权重接近6%。这7家公司自2009年至当前年化收益率均超过20%,成为拉动道指上涨的核心动力。

沪深300指数中,电信服务成份股一直在拖累指数走势。以区间4中,沪深300的电信服务股表现来看,中国联通、中国卫通自2020年8月31日至2021年7月7日分别下跌18.44%及34.43%,业绩下滑或是其股价下跌的主因。

相比之下,道指成份股业绩表现较为平稳。对比两大指数成份股的基本面,道指成份股的估值中位数、年化波动率中位数(2009年以来)均低于沪深300指数成份股,净资产收益率(ROE)是沪深300指数成份股的近两倍。道指低估值、低波动、高回报的成份股支撑了指数稳定上涨。

4、货币宽松之下资金流入股市

外在宏观因素也不能忽视,历史数据显示,美联储历次货币宽松均刺激股市上涨。

以道指与美国广义货币(M2)的月度数据对比发现,两者相关性极高,达到0.96。这表明释放的M2越多,道指点位就越高。美国流动性宽松之下,大量资金流入股市,成为推动美国股市不断走高的重要因素。

新冠肺炎疫情暴发后,美国流动性宽松成为常态。以2021年6月为例,独立研究机构Vanda Research数据显示,上个月美国散户净买入约280亿美元的股票和股票类基金,创下自2014年以来的月度流入新高。

从去年以来的数据来看,2020年美国释放货币(M2)达到212.17万亿美元,同比增长19.14%,增速创历史新高,同年美国投资者净买入美国股票3683.12亿美元,同比大增729倍,2020年道指虽然仅收涨7%,但相比疫情后的低点,道指反弹幅度超过60%。2021年前4个月美国释放M2为64万亿美元,同比增长23.77%,同期美国投资者净买入美股447.92亿美元,2021年前4个月道指涨幅近11%。

不仅是美国,全球资金都在流入证券市场,A股也不例外。2021年上半年流入全球股票基金的资金规模达5800亿美元,创历史最高水平。

新冠肺炎疫情后,A股成全球资产避风港,今年内通过北上资金渠道净买入A股资金超过2200亿元,已超过2020年全年水平;通过QFII渠道持有A股(截至2020年末)市值超2700亿元人民币,创历史新高。

关注中国财富公众号