资本市场从来不缺各种传奇。在这里,人们追逐梦想、渴求财富。有人以梦为马、脚踏实地;也有人玩弄财技、甚至违规违法。我们希望,通过复盘一个个鲜活的案例,来记录资本市场的故事,当然、也可以是事故。近期,证券时报特别推出专栏“股事会”,以飨读者。

今天的故事,关于管理资产达到1861624亿日元的日本政府养老投资基金。

2001年,日本中央省厅进行改革。主管国家财政和金融监管的大藏省被拆分成财务省和金融厅。负责日本养老金管理的运作部也被划转到厚生省统一管理,并设立专门的养老金运作机构,开始市场化运作。

日本政府养老投资基金(Japanese Government Pension Investment Fund- GPIF)正式成立。

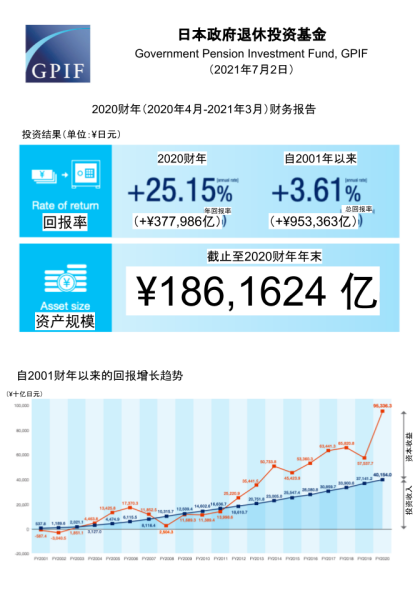

如今的日本政府养老投资基金,管理资产达到了1861624亿日元(人民币约109557亿人民币),成为全球最大的养老投资基金。2020财年,GPIF的投资收益超过377986亿日元(约合人民币22244亿人民币)。

图:GPIF 2020财年(2020年4月-2021年3月)表现

制图:郑喜月

GPIF的历史

GPIF成立之前,日本养老金的投资风格总体偏向保守,主要持有日本国债和大型企业的债券。从1986年开始,日本政府开始允许将部分养老金投入股市当中。彼时,日本股市泡沫还在发酵当中。随后4年,随着日本股市加速上涨,养老金也在逐步加仓。1990年,日本股市泡沫破裂,并进入漫长的下跌周期。坚持长期投资理念的日本养老金损失惨重。

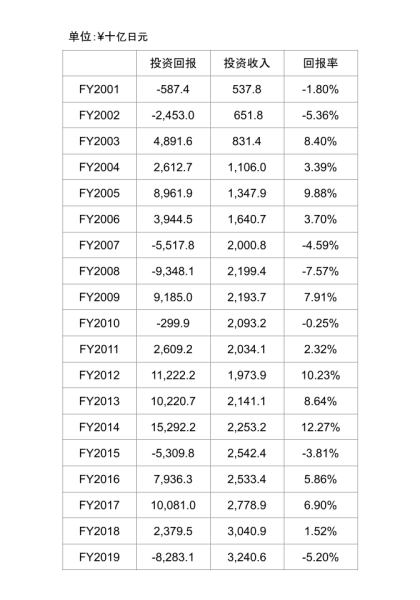

2001年成立的GPIF,除了名字有所变化,更重要的是开始市场化的运作,比如外聘投资机构。渡过了2001年全球互联网泡沫破裂后股市惨淡的两年后,GPIF从2003到2006年连续盈利。市场化改革似乎起了一定作用。但是2007年金融危机一来,又被打回原形。2007年和2008年,GPIF连续两年获得了负收益,GPIF的运作方式和投资策略再次遭受到极大质疑。

表格:GPIF成立后的历年收益

数据来源:GPIF官网制表:郑喜月

2012年,二次上台担任首相的安倍晋三,开始推出一系列新的经济新政策,包括大胆的金融政策、灵活的财政政策和经济成长战略。庞大的日本政府养老投资基金也成为安倍的一颗棋子。安倍政府认为,GPIF应减少对债券的依赖,转向投资股票和基础设施、风险资本等其他资产。

养老基金也积极配合安倍振兴股市、减轻通缩压力的战略,将购买股票的比例从12%大幅调高至25%。根据不同情况,允许养老基金投资股市的比例可以超过规定比例的6%,GPIF用于投资日本股市的资金上限可达到31%。

到了2013年底,GPIF中日本国债的比重已从当年3月的62%降至55%,约8万亿日元转向股票和外国股票投资。GPIF的转变给予投资者买入日本股票的信心,日本股市高扬又反过来促进安倍实施改革。

同时,安倍政府还希望剥离GPIF与其主管部门,追求风险规避的厚生劳动省的关系。但厚生劳动省官员并不愿放弃这一基金的管理权,称基金的目标不是提振股市,而是将人民的钱以安全有效的方式投资。

即使这样,安倍政府仍决定进一步改革GPIF。2014年,水野弘道(Hiromichi Mizuno)正式加入GPIF并担任首席投资官一职。

其时,水野弘道已经在伦敦私募股权基金科勒资本(Coller Capital)工作超过10年。

选择水野弘道是由于日本政府内部一致认为来自传统日本金融市场的人无法真正推动官僚现象严重的GPIF进行大刀扩斧的改革。有丰富海外投资经历的水野弘道成了日本政府的首选。

水野弘道在美国西北大学凯洛格商学院完成了MBA学位,并在日本信托银行硅谷和纽约办公室从事资产证券化投资以及信贷发行工作,随后加入了位于伦敦的科勒资本,可以说有着丰富的金融机构从业经历和投资经验。

在研究了加拿大、挪威、美国等各类型规模的主权基金及养老金,包括这些基金在主动投资、被动投资或公开市场及私有市场的投资方式后,水野弘道认为大型的长期资产拥有者的投资收益和全球经济增长保持一致,即大型的长期资产拥有者的投资收益是全球经济的产物。

因此,水野弘道确信GPIF的改革方向应当是致力于推动全球资本市场的可持续发展,而不是过于追逐短期的相对市场收益。他相信承担适度的长期风险将为GPIF带来可观的收益。

由于GPIF的资产体量过于庞大,为了更方便委托外部管理人进行管理,并构建互利的合作关系,GPIF大幅降低了主动投资基金委托的管理费,并将业绩分红费率大幅提升。同时,大幅降低了对于受托方日常投资的干预,并将以往的业绩的考核周期增长至季度或者年度评估。作为超长期投资人,GPIF目标与每一位基金管理人保持超过5年的合作关系。

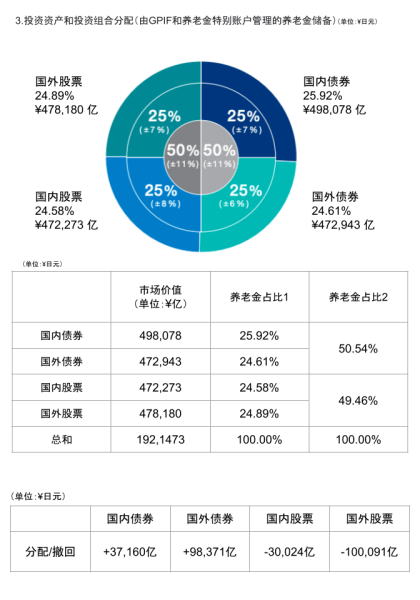

截至2020财年,GPIF实现了50/50的资产配置策略:50%的资产配置于日本市场,其中25%为日本股票,25%为日本固定收益。另外50%在国际市场,其中25%为海外股票,25%为海外固定收益。

图:GPIF资产分布(截止2021年3月)

数据来源:GPIF制图:郑喜月

2020年3月,水野弘道离任。

在其担任GPIF首席投资官的6年时间里,GPIF的投资策略更具市场化和国际化。但事实上,GPIF的投资回报并没有太过突出的表现。2020年一季度,GPIF遭遇了自2008年金融危机以来最严重的一次亏损。受到新冠肺炎疫情的影响,GPIF当季的亏损额达17.71万亿日元。并拖累整个2019财年的收益率出现负5.2%。根据GPIF的声明,该基金所有资产的总回报率为-10.71%。海外债券是唯一产生正回报的主要资产,而国外股票类资产是表现最差的投资,其次是国内的股票。

这也成了水野弘道离任的直接导火索。

从4月份开始,GPIF再次调整其投资组合,设定了在所有四种资产类别中各保持25%的总体目标,并允许每种资产的配置偏离不同的区间,而这一调整也为GPIF带来了立竿见影的回报。

GPIF 2020财年表现

7月2日,GPIF公布2020财年去年的投资业绩。在截至今年3月31日的财年中,GPIF取得了25.15%的创纪录年度投资佳绩,而投资管理规模也上涨至186.2万亿日元。

GPIF表示,能够在新冠疫情肆虐的2020财年收获有史以来最好的投资表现,主要应归功于各国政府为应对疫情而推出的财政刺激措施,以及由此引发的全球货币泛滥。

在国内债券、海外债券、国内股票和海外股票四大类资产中,表现最好的是股票类资产。尤其是海外股票,全年共取得20.67万亿日元的回报,超过养老金年度总回报的50%。若再将国内股票的14.7万亿日元回报计算入内,则股票类资产在2020财年合共取得了35.37万亿日元的回报,占比GPIF总回报的93.6%。

资产配置方面,截至今年3月底,国内债券投资配置占GPIF整体组合的 25.92%,即 49.8 万亿日元,是配比最大的一类资产,其次是47.82万亿日元的海外股票,配置占比24.89%;47.29万亿日元的海外债券占比24.61%;以及47.23万亿日元配置的国内股票,占比24.58%。

表:GPIF 2020财年投资表现及配置比例

数据来源:GPIF财报制表:郑喜月

在股票投资方面,GPIF重仓股集中在科技股。其前十大重仓股有7家美国科技类上市公司,另外有两家是来自中国的阿里巴巴和腾讯。

表:GPIF十大持仓股票(截止2021年3月)

数据来源:GPIF年报制表:郑喜月

表:GPIF十大持仓A股股票(截止2021年3月)

数据来源:GPIF年报制表:郑喜月

参考材料:

1、日本政府养老投资基金前CIO水野弘道:1.5万亿资金的转型之路 作者:妙盈科技 Kenny Chen

2、日本养老金投资迷局,作者:GPLP犀牛财经 仙逸

(实习生郑喜月对本文亦有贡献)

关注中国财富公众号