在《美债连锁局》之上篇我们回顾了美债的历史,接下来不妨回过头来看现状。眼下的问题是,市场信息反复提到美债收益率持续走高,全球股市受挫,那么在探究以上两者关系时,已知:1.国债的利率基于央行制定的利率而定;2.从2020年中开始,美联储没有加息,利率保持不变;3.美债收益率是根据其二级市场上的价格或者最新利率换算得出。

由此能够得到结论便是:本次美债收益率异常走高,进而影响到全球股票市场的原因,在于美债在二级市场出了问题。

美债收益率走势图 数据来源:investing.com

国际资本在配置美元资产时会优先选择美债,一方面是其稳定的无风险利率,另一方面是其灵活进出的特性,其中“灵活进出”就体现在美债的二级市场上。美国国债的二级交易市场不仅是全球第一大债券市场,也是全球所有金融市场中流动性最强的市场,不仅支持24小时全天候交易,投资者结构也呈多元化,各国商业银行、互助储蓄银行、交易商、养老基金、保险公司、共同基金、美国各州和地方政府、零售业务投资者都有参与。每一批美债由联邦政府发行之后,认购方既包括上述参与者,也包括美联储,后者购买的美国国债份额将转化为基础货币投放到市场中。

因此美联储购买的美债越多,其向市场投放的美元流动性也就越高,通俗来说就是印的美金越多,越有可能在短期内造成美元价值的下跌。如果联邦政府大量发行短期国债,其作为发行方就要面对集中偿付的风险,因此在整个债券市场上,联邦政府发行的长期美债所占比重是最高的,这也是提起“美债”时一般默认指的是十年期美债的原因。

由财政部发行之后,美债主要在二级市场上流通、交易和抵押,此时影响美债价格的主要因素就变成了市场的供需关系。十年期美债是长期债券,其票面利率是固定的,在二级市场中美债的价格与美债收益率之间的关系是相反的:美债价格越高时,收益率越低;美债价格越低时,收益率越高。去年开始美债收益率持续走高的原因,就在于美债二级市场上持续出现的大规模抛售行为,而债券市场上的抛售又带动了股票市场的抛售。于是问题就变成了,美债持有方为什么要抛售美债。

市场在担忧什么?

一个很重要的因素是,国际市场普遍预期美国的通货膨胀率同比将快速走高,而通胀率走高对利率固定的国债来说可并不是好事。因为国债收益率反映的是“不计算通货膨胀”时的无风险收益率,因此在市场预计美国通胀率将快速走高时,国债的预期实际收益率反而将快速走低,甚至达到负值。毕竟当通胀率可能突破3%时,谁会想要一张1.65%年利率的债券呢,这必然会引发一部分债券持有者的抛售行为。至于市场预期美国通胀率走高的原因,部分原因是疫情期间为了拉动信心,美联储向市场注入了太多的流动性,待经济稍微好转时,超发的流动性便会如热锅上的沸油般四处滚动;还有一部分原因是去年美国应对疫情失措,造成了“低基数效应”,去年同期的通胀率基数太低了,因此今年美国年中和年末月份的通胀数据“同比”或将呈现出显著增长的态势。尽管从经济学上来说,未来在做长期趋势统计时应当将此类受基数效应影响的年份剔除,但在短期内这样强烈的预期对市场产生的影响依旧是无法忽视的。

美国预期通胀率走势图 数据来源:trading economics.com

另一个很重要的因素是,与通胀率的统计方式类似,经济增长率也将受到“低基数效应”的影响。在去年的负值基数影响下,2021年下半年美国的经济增长率同比同样有很大可能呈现显著增长的态势,而在通胀率和经济增长率双双高涨的情况下,美联储或许将被迫提前开始新一轮加息,通过回收市场流动性来降低可能存在的经济过热风险。加息周期一旦开启,美国股市中的泡沫或许将快速榨出,进而带动全球股市的连锁反应,这便是市场当前最大的担忧。

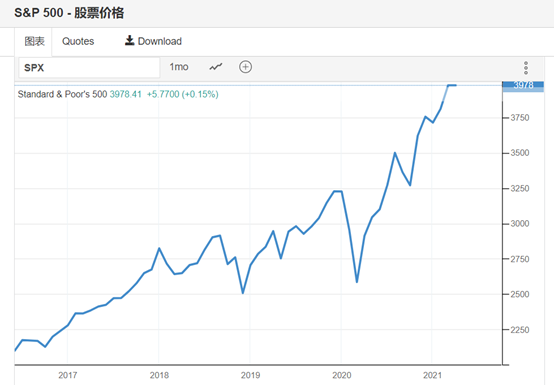

标普500走势图 数据来源:investing.com

全球股市波动——并非杞人忧天

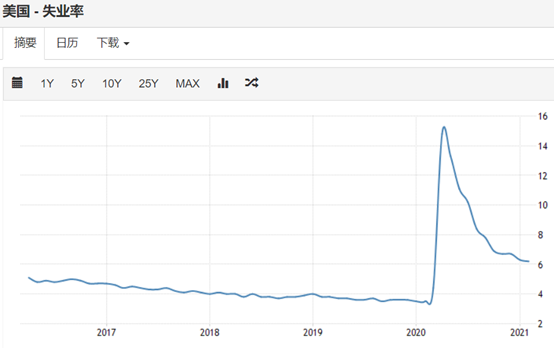

对于广大投资者来说,这份担忧并非杞人忧天。2020年美国股市在疫情打击后出现暴跌,随后却一路高涨,远高于疫情爆发前。但从多项经济指标上来看,同期美国的实体经济并没有真的达到同等速度的复苏和增长。以失业率这项关键指标来看,实体经济甚至远未恢复到疫情之前的水平上,当前美股的股市很可能是建立在疫情期间海量印钞的基础之上的泡沫繁荣,一但美国货币政策或财政政策上有收紧的趋势,美股市场或许将遭到比现阶段更剧烈的冲击,“缩减恐慌”也将从美国市场溢出到全球,特别是亚太新兴市场的经济体中。

美国货币供应量M2 数据来源:investing.com

美国失业率统计 数据来源:investing.com

那么美联储是怎么计划的呢?在刚过去的美联储3月议息会议上,美联储称在2023年前不会加息,保持当前的零利率和相应的购债规模。但仅过了一周,美联储主席鲍威尔的讲话中便出现了“未来某个时间将要减少购债规模”“推动通胀向2%迈进”等让人不得不在意的部分。近期美国国债收益率的飙升,国债价格的大规模回撤其实都是市场对美联储“可能提前作出举措”这一担忧的体现。

当然,对于通胀预期来说,无论是美联储的预测还是市场的预测可能都是不准确的,因此市场基于通胀预期而对美联储加息时间的预测,从历史经验中来看,往往是错误且经常提前抢跑的,也就是说在美联储实际开启下一轮加息周期之前,市场上类似3月的波动可能还要反复出现多次。

对于美联储来说,加息要顾忌的问题也不仅仅存在于市场和战略考虑上。在美国通胀率逐步走高的情况下,加息可以起到稳定美元币值,为货币政策留出余地,重开美元抽水过程等等,多是对美国经济有利的作用;但从政治层面来看,在失业率尚未降低到疫情之前水平的情况下,现任美国政府无疑是不希望美联储的加息影响到就业的,特别是在民主党取得执政资格的这四年内,如果经济数据因加息而受到负面影响,到了2024年美国大选时,面对共和党的反扑,彼时情形将比2020年更加难料。尽管在所有制上来说,美联储是独立于美国政府之外的机构,但在职能上来说,美联储又类似美国政府的一个职能部门,因此现任美联储主席将在多大程度上跟随现任美国总统的意愿,便是个需要持续关注的问题,当下较难直接作出判断。

关注中国财富公众号