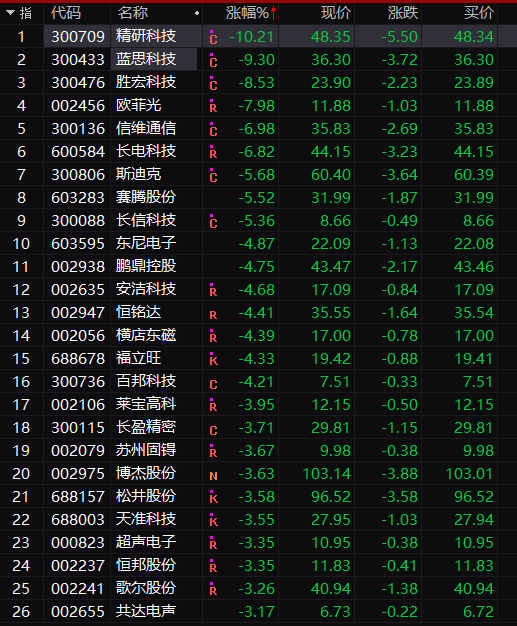

昨天是欧菲光跌,今天是欧菲光带着蓝思科技跌,顺便把歌尔股份也带趴下……苹果产业链怎么了?

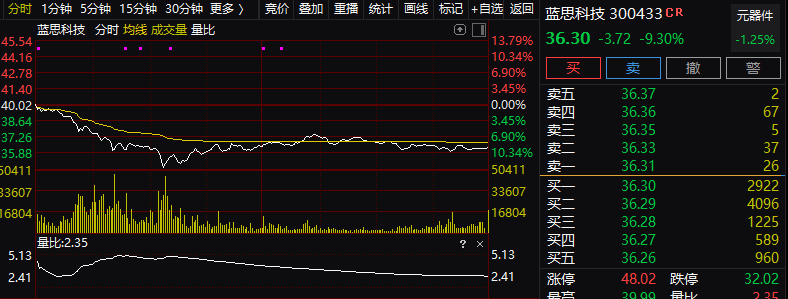

今天,大盘虽然不怎么给力,但创业板整体仍十分强劲。不过,创业板电子龙头蓝思科技却突然栽了。该股早盘快速跳水,一度跌幅超过13%,收盘仍杀跌9.3%。昨天闪崩的电子股欧菲光今天再度杀跌近8%。歌尔股份,立讯精密等股票皆以绿盘收报,苹果概念股多数走低。香港股市的苹果概念股也大幅杀跌。

那么,究竟发生了什么?盘中有两则消息引人关注:一是有基金经理称,苹果将要砍单,苹果供应链可能会转移;二是从2020年下半年开始,各家手机芯片厂商就开始了激烈的5nm芯片。不过从这几款5nm芯片的实际表现来看,一些用户并不买账,认为5nm手机芯片表现并没有达到预期,5nm芯片遭遇集体“翻车”。

据外媒9to5Mac报道,部分iPhone 12用户在使用手机时遇到了高耗电问题,待机一夜电量下降20%至40%,无论是在白天还是晚上,无论有没有开启更多的后台程序,结果依旧如此。

今天中午,一份名为蓝思科技的电话会议邀约在网络间传播。据电话会议纪要,蓝思科技方面表示,没有砍单,需求持续,蓝思将成为平台型公司。客户12机型,总体量是增加的,市场传言部分机型有砍单,但实际上只是局部机型产能的调整,和砍单无关。

苹果产业链大跌

昨天,苹果产业链的明星股欧菲光方面受传闻影响,股价闪崩,今天该股继续大跌。

然而,今天杀跌还不止它,苹果产业链的龙头股蓝思科技也出现暴跌,盘中最大跌幅超过13%。A股市场苹果概念股亦多数大跌。

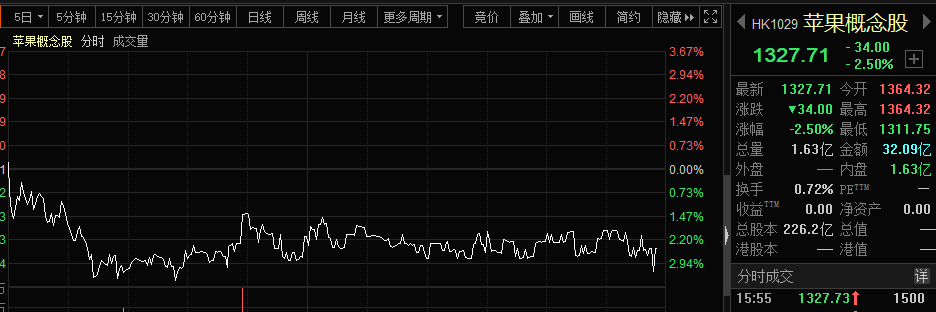

值得注意是,港股市场的苹果概念股也出现集体重挫行情,板块指数大跌近2.5%。

这显然苹果发生了什么事情。那么,究竟是何事呢?盘中有两则消息引人关注:一是有基金经理称,苹果将要砍单,苹果供应链可能会转移;二是从2020年下半年开始,各家手机芯片厂商就开始了激烈的5nm芯片。不过从这几款5nm芯片的实际表现来看,一些用户并不买账,认为5nm手机芯片表现并没有达到预期,5nm芯片遭遇集体“翻车”。

苹果砍单是否属实?

那么苹果砍单是否属实呢?

据电话会议记录,蓝思科技方面表示,不用担心,一切如常。客户12机型,总体量是增加的,市场传言部分机型有砍单,但实际上只是局部机型产能的调整,和砍单无关。蓝思主要的份额,是12和12pro,mini这个机型我们本来比例就不高,可能别的公司有点影响,但是我们其实没多大关系。

而且iPhone 11现在需求还是比较强,价格降了一些,有很多用户从经济性的角度选择iPhone 11,我们这边看订单也不错,上半年都会持续,总体景气度没问题。

市场现在有很多传言,以前产业链是上下半年波动大,现在拉平了,四个季度稼动率都很好,能够给空头的机会可能就是Q1前后,会有一些谣言出来,以希望拿到更低的筹码,但不会影响产业长期的趋势。对下游大客户整体出货量增长,是很乐观的。蓝思用自己的设计方案、垂直整合带来的优势,后面几年单机价值量也会不断提升。

实际上,蓝思现在已经形成了以底层核心技术为优势,去构建大平台业务。对于市场关注度较高汽车业务,蓝思方面表示,已经大批量供货。“很多客户主动找我们,2018就在T客户很快做到Tire 1的地位,产品包括中控屏、B柱、仪表盘,智能驾驶的一些组件等,还有一些结构件我们也在推进,适当的时候会有一些公布。现在全球主流的中高端品牌我们都做了认证,包括传统豪车,还有一些造车新势力的新能源车等。”

5nm芯片集体“翻车”是啥情况?

从2020年下半年开始,各家手机芯片厂商就开始了激烈的5nm芯片角逐,苹果、华为、高通、三星相继推出旗舰级5nm移动处理器,并宣称无论是在性能上,还是在功耗上都有着卓越表现。然而,事实并非如此。一些用户并不买账,认为5nm手机芯片表现并没有达到预期。

据外媒9to5Mac报道,部分iPhone 12用户在使用手机时遇到了高耗电问题,待机一夜电量下降20%至40%,无论是在白天还是晚上,无论有没有开启更多的后台程序,结果依旧如此。

据AI财经社,无论是苹果A14、华为麒麟9000还是骁龙888,均被爆出不同程度的功耗翻车现象。被诟病最深的是,相比于上一代7nm工艺旗舰,这些5nm芯片性能提升还行,但功耗却增加明显。

多家评测媒体测试验证,其中骁龙888功耗表现最差,被调侃为“火龙888”。其实,这些评测的样本比较小,理论上难以作为论据支撑翻车的结论,但也确实反映了一些问题。根据极客湾测试的数据,888比上一代865,单核功耗增加了1W,多核功耗增加1.9W。

极客湾数据,在某款游戏的测试中,玩了20分钟后,小米11背面温度达到了48℃,而搭载骁龙865的小米10在相同的测试环境下,温控表现更好只有41℃。

研究员怎么看?

1月18日,财信证券发布研报称,苹果继续延续的平价策略有利于苹果手机的销量增长。但随着新冠疫情的持续,许多用户的换机需求是否被延后还有待观察。此次苹果在无线充电领域和光学领域的创新,进一步推动公司无线化战略以及在虚拟现实领域的布局,利好国内无线充电以及光学领域相关厂商。同时苹果取消标配充电器和耳机,有利于推动第三方配件厂商的业绩增长,随着部分上市公司披露12月营收数据,苹果手机产业链仍然维持高景气度。

电话会议过程中,有研究员发表观点称,今年整个产业链都有调整,有一些传言,短期看是介入机会。去年四季度到今年一季度,苹果手机、手表耳机等销量增长很好,去年四季度销量是超了预期,今年一季度至少20%以上增长,电子行业将迎来新的成长周期。台积电对未来的资本开支展望大幅上修,他们最早看到未来下游需求的情况,所以也部分验证了我们判断。

现在情况,有点像2009-2010年,笔记本恢复,手机周期开启。手机开始3年换机周期,然后一些新的硬件创新出来。后面产业链公司业绩预告披露后,认为是很好机会。大陆电子企业,组装是比较弱的,头部企业加起来就是3000亿收入,而整个市场却有1万多亿,未来会去抢台厂的订单,市场空间很大。

关注中国财富公众号