27日,深沪两市股指在央行释放积极货币政策信号、北向资金持续流入超20亿以及绝大多数行业细分指数由跌转升的影响和刺激下,收盘为拒绝下跌攻击阳线,为波动率验证昨日观点的强势走势,有利多头下周继续试探高点。

(上证指数周线分析图解2020-11-27)

盘口看,以水产品、银行、工程机械、证券、猪肉、消费电子、超级电容、种业、无人机、农林牧渔、房地产、汽车、保险、航空、智能家居、无线耳机、知识产权、汽车电子、高端装备、聚氨酯、国防军工、跨境电商、苹果概念、仓储物流、旅游、酒店餐饮等为代表的强势板块在资金规模性流入刺激下,平均大涨超过1%,对指数构成较强正向做多驱动,并促使沪指重回3400点之上,深市三大股指给出延续反弹结构。

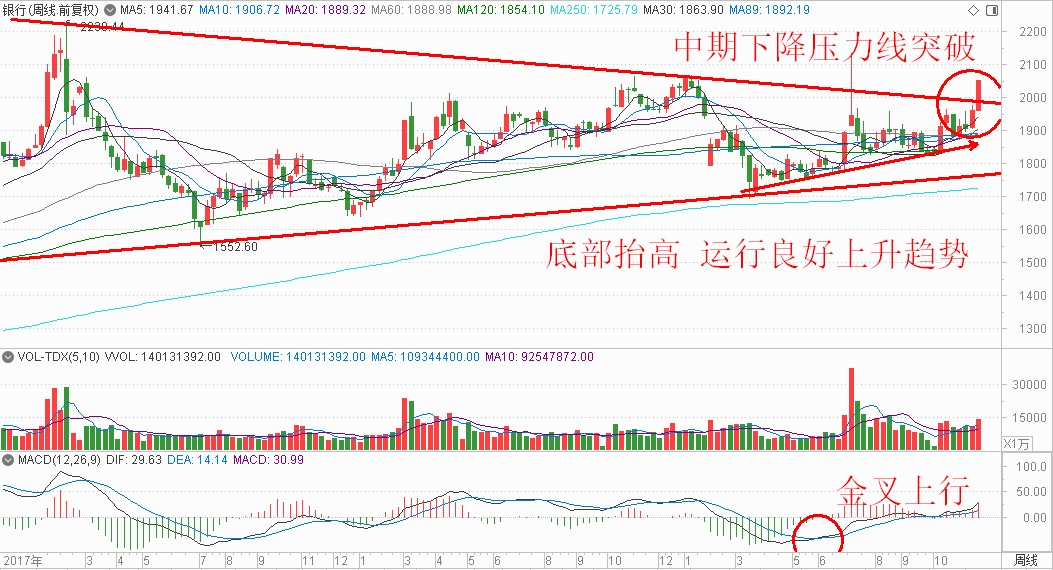

(银河周线分析图解2020-11-27)

北向资金方面,北向资金净流入24.76 亿元。其中,沪股通净流入17.26 亿元,深股通净流入7.51 亿元,午后北向资金由净流出转为净买入,并且跟指数形成小幅共振上涨,再结合昨日北向资金逆市净买入60亿元,说明近期市场的调整为内资的调仓换股行为,属于短调性质,而北向资金继续看好A股长期表现。

(北向资金统计图2020-11-27)

两市总市值方面,量能相较昨日小幅缩减77亿元,对应今日的上涨这根反包阳线有点虚,随着指数企稳,场内做多人气恢复,成交量会迅速放大。回顾本周,尤其是今天的走势,完全印证了笔者观点,“近期的调整为上升途中的洗盘动作,短期大概率出现反包阳线”。下周可以积极看涨!

(总市值日线图2020-11-27)

多空能量比看,大涨超过9%个股36家、大涨超过5%个股107家、大涨超过3%个股260家,远超跌幅榜中大跌超过9%个股17家、大跌超过5%个股73家、大跌超过3%个股261家的数据水平,佐证做空动能明显衰减的两市股指,虽因月线收官之战不能出现趋势性逆转攻击,但基于风险偏好有所改善、政策面不支持较有力度的杀跌风险释放情况看,预期“一触即发的反攻资金面和技术面条件具备”下的A股市场,应该遵循“三心战法”进行趋势跟踪和博弈,调整到位“好股票”仍可大胆低吸布局。

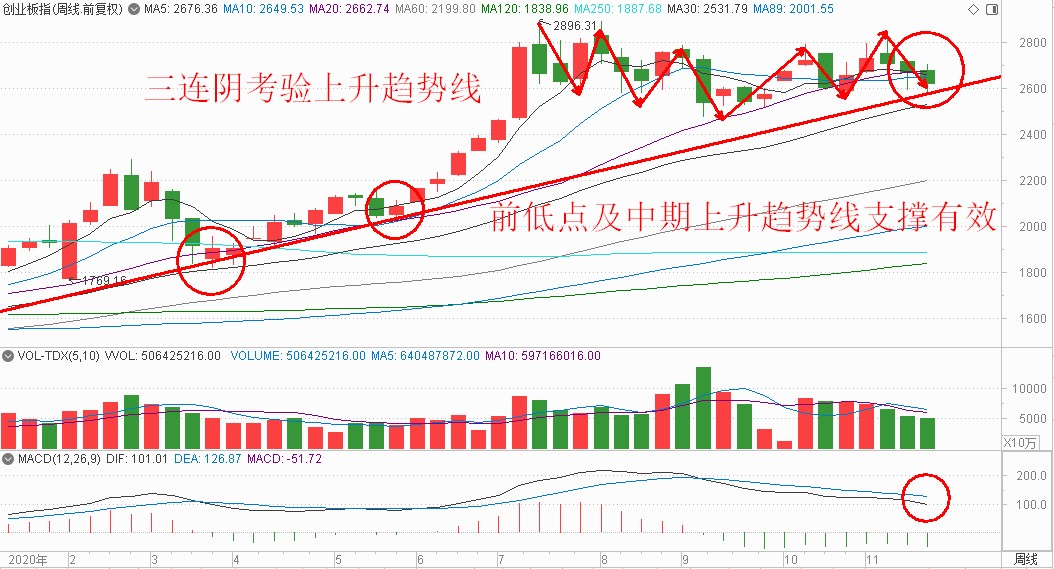

(创业板指数日线分析图解2020-11-27)

笔者认为,三线共振点支撑区域的沪深两市股指如期触底反弹,呈现明显的地量对应地价特征,明确月线收官倒计时阶段,应该是又到了“人弃我取”的布局阶段了。

挖掘市场“好股票”的投资机会

今日分享一个前期被风口吹在天上,现在被市场低估的板块机会。2018年的非洲猪瘟改变了国内养猪环境,除了加快养殖规模化进程外,还对养猪给出了更高的生物安全防控要求。考虑到非瘟常态,未来5年规模养殖仍会加速,看好养殖成本低且产能扩张速度快的标的。随着产能的恢复,猪价向下拐点显现。能繁母猪存栏从2019年10月份开始环比回升;从官方猪饲料的产量数据来看,饲料数据全面向好。猪价表现应该延缓下行速度,40+元/公斤的生猪高点将成为历史。

未来5年生猪养殖仍然会加速向头部集中。散养户因为老龄化和养殖门槛的提升逐步退出行业,规模养殖快速集中。从上市养殖企业2019年出栏以及2020-2022年出栏预测数据来看,三年时间头部10家的市占率可能会从之前的7%短期提升到30%,到2025年有望提升到40-50%,行业完成规模化进程。以养猪龙头牧原股份为例,公司2020年出栏约1800万头,未来出栏量可以接近1亿头,成长性十足。此外,对于优秀的团队,生猪养殖完成规模化后又可以向下游鲜肉深加工等延伸,开启新的成长空间。

猪价下行后,对公司自身的阿尔法要求更高,未来板块难有趋势性的行情,个股分化是主要的走势。认为有独立行情的标的要同时满足两个标准:1、低成本:养殖最核心的竞争力就是成本优势,低于行业平均成本意味着可以获得超额收益;2、快速扩张:在养殖规模化发展阶段里,融资能力与产能的投放速度可以作为低成本或者降低成本的附加能力。

笔者今天分析的这只股是生猪养殖龙头,成本为行业内最低 ,出栏量仍将爆发增长。此股的主要投资亮点如下:

1、该股生猪养殖的龙头股,自繁自养的代表。

2、预计19/20/21年商品猪的完全养殖成本,为13.20/12.58/11.48元/公斤,行业最低,即使行业进入下行周期,公司依然可以保持竞争优势。

3、过去5年净利润平均30%,净资产收益率平均为25%。

4、预计19/20/21年公司的生猪出栏总量分别为1000/2000/3000万头,出栏量增长迅速。

5、公司2020年头均市值7500元/头,对应2021年出栏量3000万头,计算得到公司2021年市值为2250亿元。

(作者:张翠霞 巨丰投资首席投资顾问)

提示:上述信息仅供参考,不构成具体投资建议。股市有风险,入市需谨慎。

更多分析,联系翠霞首席课班主任张旭(微信号:13520777572)

关注中国财富公众号