900万个人保险代理人,300万保险中介机构从业人员,迎来统一的监管新规。

银保监会网站23日消息,银保监会近日正式印发《保险代理人监管规定》(以下简称《规定》),自2021年1月1日起施行。

本次新规的特色之一,便是把保险专业代理机构、保险兼业代理机构和个人保险代理人纳入同一部规章进行规范调整,建立了相对统一的基本监管标准和规则,涉及机构多、人员广。

图片来源:银保监会网站

保险中介三部曲——《保险代理人监管规定》《保险经纪人监管规定》《保险公估人监管规定》共同构建的保险中介制度框架基本建立完成。

各类保险代理人的统一规范

保险代理人是指根据保险公司的委托,向保险公司收取佣金,在保险公司授权的范围内代为办理保险业务的机构或者个人,包括保险专业代理机构、保险兼业代理机构及个人保险代理人。

截至目前,全国共有保险专业代理法人机构1776家,保险兼业代理机构3.2万家、网点22万个,个人保险代理人900万人,保险中介机构从业人员300万人。

《规定》理顺了法律关系,根据《保险法》对保险代理人的定义,把保险专业代理机构、保险兼业代理机构和个人保险代理人纳入同一部门规章中规范调整;统一了适用规则,对各类保险代理人在经营规则、市场退出和法律责任等方面建立了相对统一的基本监管标准和规则,进一步维护了市场公平。

《规定》明确,强化事中事后监管,理顺了“先照后证”的流程,作出一系列制度安排,完善准入退出管理。强化保险机构主体责任,优化分支机构管理,强化机构自我管控,进一步整肃市场秩序。

银保监会指出,《规定》的出台标志着以《保险代理人监管规定》《保险经纪人监管规定》《保险公估人监管规定》三部规章共同构建的保险中介制度框架基本建立完成,形成《保险法》为统领,三部规章为主干,多个规范性文件为支撑的科学监管制度体系。

《规定》的另一个显著变化,是取消了许可证3年有效期的设置。银保监会相关负责人指出,此举将激发企业活力,支持优质公司加快发展,同时,保险监管部门将进一步完善监管手段,加大对扰乱市场的劣质公司的检查和处罚力度,实现扶优限劣。

专业、兼业代理机构各有监管重点

对于保险专业代理机构,《规定》的要求主要有四大方面:

一是加强市场准入管理,强化对其股东的审查,并对股东的出资能力作出要求,在资本金托管、治理结构、内控制度及商业模式等方面也作出规定。

二是加强分支机构管控,列明设立分支机构应当符合的具体条件,同时进一步强化保险专业代理法人机构的管控责任。

三是理顺后置审批流程,要求此类机构取得许可证后,应及时在监管信息系统中登记相关信息;对于未取得许可证或者其许可证被注销的,应及时办理相关事项变更登记,确保其名称中无“保险代理”字样。

四是提升最低注册资本,把区域性机构最低注册资本调整为2000万元。

《规定》还对缴纳职业责任保险、保证金相关要求进行了调整,对违规销售非保险金融产品、经营互联网保险业务的行为设定了相应罚则,加强日常合规管理。

对于保险兼业代理机构,《规定》的要求主要有三大方面:

一是明确准入条件,规定业务准入的基本条件,明确法人持有许可证、授权分支机构经营的模式,并对报告事项与信息披露、保险代理业务责任人等提出要求。

二是完善退出机制,规定依法注销许可证的情形,以及业务退出流程。

三是设置相应罚则,对违法违规行为依法设定了规章权限范围内的罚则。

《规定》还为保险兼业代理机构的政策制定预留了一定的空间。银保监会指出,下一步将在《规定》框架下,按照“分类施策、稳步推进”的思路研究制定非银行类兼业代理机构监管政策。

独立个人保险代理人加速制度化

《规定》首次提出了“独立个人保险代理人”概念,表明市场发展趋势和监管引领方向。

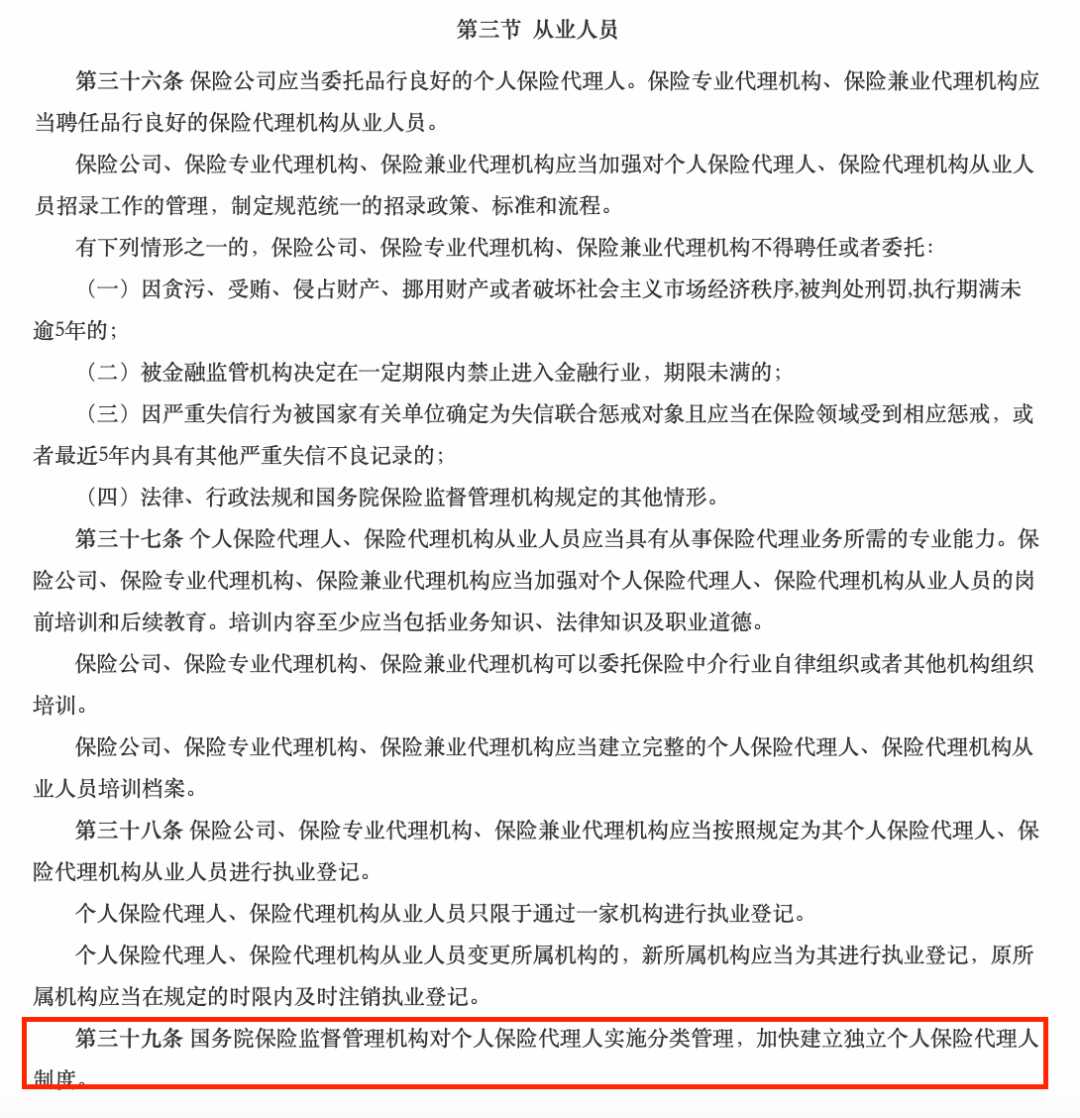

在《规定》中,“国务院保险监督管理机构对个人保险代理人实施分类管理,加快建立独立个人保险代理人制度”被专列一条。

图片来源:银保监会网站

日前,银保监会已配套起草《关于保险公司发展独立个人代理人有关事项的通知(征求意见稿)》向社会公开征求意见,鼓励探索独立个人保险代理人相关制度,进一步提高市场经营效率。

独立个人保险代理人,是指与保险公司签订委托代理合同,不参加营销团队,自主独立开展保险销售的个人保险代理人,其本质特征是破除层级结构,不隶属团队。

有保险业内人士指出,目前,代理人队伍在发生着转变,摒弃人海战术,注重质态提升已经成为共识。推进独立个人保险代理人制度建设,有助于推动保险营销体制变革和保险业高质量转型发展,也有助于推动“稳就业、保就业”。

关注中国财富公众号