北京时间11月21日,国际指数编制公司富时罗素公布了旗舰指数2020年11月的季度审议结果。

公告显示,其旗舰指数富时全球股票指数系列(下简称富时GEIS)本次调整不大,主要涉及港股以及美股的变动,A股方面仅新纳入国联证券一只A股。此外还有部分此前已纳入的A股标的因市值变化进行了分类调整。以上变动将于12月18日收盘后(12月21日开盘前)正式生效。

理想汽车等多只中概股新纳入

具体来看,富时罗素本次调整中,大盘股新纳入5家中国公司,分别是思摩尔国际(港股)、泰格医药(港股)、理想汽车(美股)、金山云(美股)、达达集团(美股)。

中盘股中新增2家中国公司,分别是海普瑞(港股)以及国联证券(A股)。

小盘股中新增3家中国公司,分别是康方生物-B(港股)、移卡(港股)以及祖龙娱乐(港股)。

微盘股中新增11家中国公司,同样不涉及A股。新增9只港股:永泰生物-B、凤祥股份、金融街物业、开拓药业-B、弘阳服务、嘉兴燃气、宏力医疗管理、新娱科控股、力天影业。新增的2只在美上市公司是趣活科技和蓝城兄弟。

剔除个股方面,不涉及中国公司。

按照此前的计划,富时罗素本次只对指数成分股进行例行技术调整,不涉及A股纳入因子的变化。需要注意的是,此次公布的只是初步名单,富时罗素还将根据市场情况(如沪深股通标的调整)来对上述名单小幅调整,最终纳入名单将在指数生效日前确定。

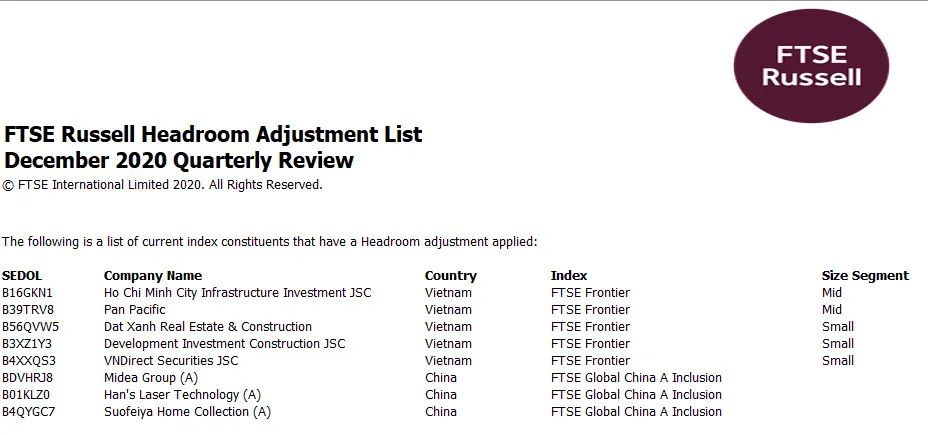

三只A股可投资空间调整

富时罗素同时还公布了一份可投资空间调整的名单,其中美的集团、大族激光以及索菲亚三只A股上榜。

据了解,由于指数公司编制指数时,存在最低外资可投资空间的限制,如果部分个股外资持股量较高,将对该股的权重进行调整。如果个股达到了外资持股上限,不再具有外资投资空间,违反了“可投资”原则,就将该标的从指数体系中剔除。

具体来看,美的集团、大族激光以及索菲亚三只A股因外资投资空间受压缩,所以富时罗素相应下调其权重。

此外,根据11月1日落地的QFII/RQFII制度和交易所配套发布的指引,全部境外投资者合计持有同一上市公司A股股份达到或超过一定比例时,交易所将公布其已持有该公司股份的总数及占公司股份总数的比例。初始披露比例(预警线)由26%下调至24%。

深交所数据显示,截至11月19日,有5只股票外资持股比例突破“预警线”。

未来一个月为密集生效期

本次富时罗素调整将于12月18日收盘后正式生效。而在此之前,另一大国际指数编制公司MSCI的11月半年度调整结果也将于2020年11月30日收盘后生效。

根据指数调整的历史经验来看,被动型资金为了尽可能的减少对于指数的追踪误差,通常会选在最后一天调仓,因此往往会看到权重变动较大个股成交的“异常”放大,特别是在尾盘。相比之下,主动型资金则并不存在这一约束,可以择机选择配置时点。

不过中金公司此前研报分析表示,股价影响上,受套利资金的推动,越是距离调整日早(特别是公布前)、且那些存在潜在意外(不易被预测到)或日常交易流动性偏差的个股往往股价反应越大。待结果宣布后但在正式实施日之前,也会有部分套利资金根据正式结果布局相应个股。但是,在调整正式实施日,虽然被动资金“必须”按照权重变化进行调仓,但股价的实际变动却未必与权重调整方向一致,反而会更多受到提前套利资金与被动资金之间强弱对比影响,此前也不乏新纳入或权重增加个股在调整实施日股价下跌的情形。

外资流向现分歧

Wind数据显示,11月20日,北向资金净买入24.43亿元;本月以来,北向资金合计净买入361.39亿元;今年以来,北向资金合计净买入1299.04亿元。

外资在连续4年的快速涌入后,今年进场节奏显著放缓。截至目前,北向资金年内净买入规模为1299.04亿元,远不及去年的3517亿元,甚至还未达到2017年的水平。

事实上,随着各大国际指数公司扩容A股计划暂告一段落,A股已缺乏被动资金单边流入,叠加全球经济不确定性因素不断上升,北向资金今年显现出“大出大进”的特征,波动性显著上升。

对于近年来持续做多A股的外资,其未来流向又将如何呢?对此,研究机构是有一定分歧。有券商认为外资明年将继续流入A股,也有券商表示明年外资可能转为净流出。

兴业证券认为,考虑到A股未来极具吸引力的投资价值和性价比,保守估计未来五年内有望看到平均每年2000亿元至3000亿元的外资继续流入,外资持股占A股流通市值比例有望继续提升3个百分点左右。

新时代证券持有不同观点。新时代证券策略首席樊继拓认为,相对来说,保险机构和外资更关注估值。今年北向资金流入规模放缓,主要原因是估值上行较快,导致性价比下降,如AH溢价指数已从去年的120-130的区间抬升到目前的140-150的区间。如果明年A股的估值继续抬升,不排除外资买入规模进一步减少,甚至变成小幅净流出。不过考虑到人民币资产的长期价值和外资分散配置的需要,外资流出的规模不会很大。

关注中国财富公众号