证券行业一季度净利润整体下滑,并不出人意料。但是,证券业协会开始不惜笔墨,在行业经营情况通报中对全行业做出的努力进行肯定,却是近九年来首次。

证券业协会于日前发布了《证券公司2020年一季度经营数据》,时间较往年稍早一些。虽然,133家证券公司一季度整体净利润同比下滑一成,且有15家出现亏损(去年同期12家亏损)。但是,证券业协会罕见地用大段文字对全行业在维护资本市场平稳运行和疫情防控工作中的努力进行肯定。如此共克时艰之际,显得颇为温情。

就券商五大主要板块业绩而言,除了证券投资收益(含公允价值变动)同比下滑四成,其他板块收入都有两位数的增长,其中利息净收入增幅为87%,代买卖证券收入(含席位租赁)增幅为33%。由此可见,自营成为拖累券商一季度业绩的主要因素。

时隔三年后,全行业业务结构再生变,代买卖证券业务重回营收占比第一的位置,自营业务“退居二线”,该项收入占营收的比例由去年同期的50.45%下滑至29.69%。在资本市场波动性和不确定性增大、券商财富管理转型缓慢的当下,这种收入结构会否成为券业“新常态”呢?

另值得一提的是,至一季度末,证券行业客户交易结算资金余额(含信用交易资金)1.57万亿元,今年来增加了约2700亿。与此同时,股民正跑步进场。中国结算近期披露数据显示,A股3月份新增投资者189.12万,其中新增自然人投资者188.75万,创2019年4月以来新高。

券业自营收入大幅下滑拖累业绩

今年一季度,全行业133家证券公司共实现营收983.3亿元,同比微降3.5%;净利润388.72亿元,同比下滑11.69%,这与上市公司一季度母公司口径月报业绩变动幅度大体一致。

具体来看,一季度证券行业共实现代理买卖证券业务净收入(含席位租赁)294.67亿元,同比增33%;投行业务净收入110.19亿元(含证券承销与保荐业务净收入96.58亿元,财务顾问业务净收入13.61亿元),同比增25%;资产管理业务净收入66.73亿元,同比增16%;利息净收入129.32亿元,同比增87%;证券投资收益(含公允价值变动)291.92亿元,同比下滑43%。需要注意的是,以上均为未经审计数据。

从业务结构来看,自营收入自2017年开始超越代买卖证券收入,跃居券业第一大营收来源,过去三年来占比不断提升,至2019年全年,自营收入占比已经接近34%。

今年一季度,自营收入同比下滑43%,且占比下降至30%以内。由于A股波动性较大,从1月份的震荡下跌,2月份的“宅家牛”再到3月份受全球股市暴跌“波及”,机构投资者在权益市场操作难度加大,业绩不免“难看”。

随着自营收入大幅下滑以及代买卖证券收入的明显提振,券商收入结构再回到曾经的格局,自营收入再次退回营收第二大比重的业务板块。

在今年疫情蔓延和原油暴跌两只黑天鹅的扰动下,近期资本市场继续剧烈波动。多位券商研究人士均表示,二季度对A股也看不到明确的方向。

值得注意的是,一季度券业投资咨询收入同比增幅明显。或许由于投资者对权益市场的不确定性增加,因此对研究机构的续期更加旺盛。一个佐证是,今年一季度,尤其是2月份以来,各券商线上策略会大幅增加,中信证券、中信建投证券等一个月举办的线上策略会数量就和去年一年持平。

代买卖证券收入重回营收第一大来源

一季度,代买卖证券业务(含席位租赁)净收入增加33.04%,并重回营收占比首位。

作为券商最传统的牌照业务,早些年经纪业务在营收结构中占比颇重,2008年前后一度占比达到70%以上。不过近年来随着佣金率下滑,以及券商开拓多元营收渠道,佣金收入占比逐渐下滑。

但是在交投活跃的市场环境中,经纪业务依然有较大的潜力。从市场表现来看,今年一季度虽然股指下跌,但两市交投较为活跃。据wind数据,一季度两市股、基累计成交额97.51万亿元(含A股92.10万亿、B股288.21亿、基金成交5.38万亿),较去年同期增加63.26%。根据去年行业平均净佣金率万分之3.49来计算,一季度经纪业务佣金净收入为340.31亿元,较去年一季度该项收入221.49亿元大增约五成。

值得一提的是,至一季度末,证券行业客户交易结算资金余额(含信用交易资金)1.57万亿元,今年来增加了约2700亿。

“客户交易结算资金余额”指的是客户账户中以现金形式留存的资金,包括信用交易中从券商融入的资金。一言以蔽之,就是投资者证券账户中存在的现金规模,这一指标常被视为投资者的情绪指标。当投资者趋于乐观时,会往账户中转入更多现金,以便随时进场投资。

保证金余额增加的同时,股民正跑步进场。中国结算近期披露数据显示,A股3月份新增投资者189.12万,较2月份环比增加111.21%,其中新增自然人投资者188.75万,创2019年4月以来新高。

另外,一季度,证券行业利息净收入更是大增87.31%。据了解,券商利息净收入主要包含两融利息收入、股权质押回购利息收入、保证金息差等。至一季度末,两市两融余额为10651亿元,较去年同期的两融余额9222亿元,增加了429亿元。且今年一季度交投活跃,期间两融规模最高达到11321亿元。此外,正如上文所说,一季度客户保证金增加约2700亿元,大量投资者跑步入场,对保证金息差也有增量贡献。

投行业务收入大增25%

一季度券商投行业务收入也稳步增长,110.19亿元净收入同比增加25.67%。不过主要是证券承销保荐业务收入增幅较大,96.58亿元承销保荐收入同比大增4成,财务顾问收入同比下滑35%。

据Wind数据显示,一季度证券行业合计主承销金额(含股权和债权)2.37万亿,较去年同期1.76万亿规模,增幅34.66%,主要是债权承销规模增加。一季度来,受疫情防控影响,地方债的发行计划提速且放量,与此同时,央行释放流动性,利率持续下行,再加上新证券法影响,公司债、企业债发行推行注册制,种种因素驱使下,债市承销规模水涨船高。

不过,在疫情背景下,大部分企业停止或暂缓了并购活动,一季度,中企并购市场完成并购案例数量大幅下滑,交易规模小幅下降。

券商资管业绩呈现改善态势

券商资管同比业绩呈现改善态势,或已走出灰暗时刻。全行业实现66.73亿元资管业务净收入,同比增幅16.40%。

但券商资管规模却普遍下降,至一季度末,全行业受托管理资金本金总额12.02万亿元,自2020年以来规模缩水约2700亿,相较一年前,整体缩水约2万亿。

这意味着券商主动管理能力在加强。日前,13家券商资管子公司发布了3月份业绩情况,其中9家券商资管子公司营收过亿,从同比增速来看,仅有三家券商资管营收下滑,分别为银河金汇、兴证资管、长江资管。

从一季度净利润排名来看,13家券商子公司中7家净利润过亿,华泰资管以净利润3.65亿元高居榜首,国君资管、东方红资管紧随其后,分别为2.53亿元、1.79亿元。同样仅有3家券商净利润同比下滑。

证券业协会罕见表态

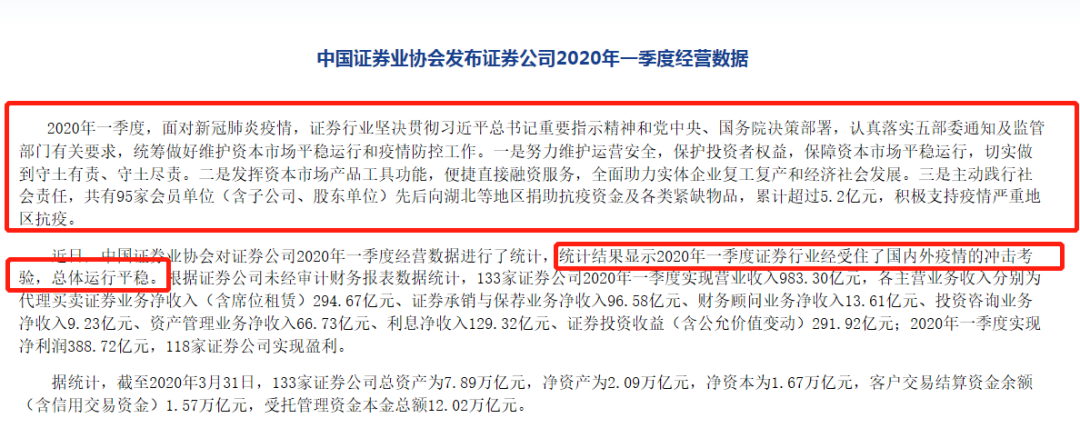

证券业协会表示,协会对证券公司经营数据统计结果显示,今年一季度证券行业经受住了国内外疫情的冲击考验,总体运行平稳。面对新冠肺炎疫情,证券行业从三个统筹做好维护资本市场平稳运行和疫情防控工作。

一是努力维护运营安全,保护投资者权益,保障资本市场平稳运行,切实做到守土有责、守土尽责。

二是发挥资本市场产品工具功能,便捷直接融资服务,全面助力实体企业复工复产和经济社会发展。

三是主动践行社会责任,共有95家会员单位(含子公司、股东单位)先后向湖北等地区捐助抗疫资金及各类紧缺物品,累计超过5.2亿元,积极支持疫情严重地区抗疫。

值得一提的是,据券商中国记者梳理,证券业协会自2011年定期披露行业经营数据以来,每期通报都是两段论,主要内容就是“码数字”。唯有今年一季度,协会从权威口径对行业经营情况进行点评和定调。

上市券商逐渐披露一季报,自营为第一大拖累因素

日前,上市券商首份一季报出炉。华西证券发布未经审计的一季报称,公司一季度实现营业总收入9.15亿元,同比下降12.26%;归母净利润3.75亿元,同比下降20.72%。和行业整体情况一致,自营业务收入同比下滑七成,其他业务收入均有不同幅度的增长。

此外,已经有数家上市券商发布了一季度业绩预告(快报),其中西部证券一季度实现归母净利在2.4至2.66亿之间,同比下降58.59%-54.23%;国元证券归母净利润为2.83亿元,同比下滑三成;方正证券归母净利润3.79亿元,同比下滑35%。自营权益投入大幅减少是这些券商业绩下滑的主要共性原因。

另外值得一提的是,国盛金控一季度亏损1.62亿至8200万之间,主要是证券自营业务形成的公允价值变动收益同比下降导致。

不过也有券商一季度业绩大增,华林证券归母净利润1.56至1.66亿元,同比增长68.97%至79.77%。值得注意的是,该券商称一季度因两市交投活跃,公司各项业务稳步发展,经纪、投行业务等收入较去年同期实现大幅增长。考虑到华林证券经纪业务占营收比重较大,或因自营规模较小,一季度才免于遭受较大亏损。

中信建投证券于24日当晚发布了2020年一季报,一季度实现营收43.82亿元,同比增41%;归母净利润19.51亿元,同比增31%。其中,因本期交易性金融资产投资收益增加,公司一季度实现投资收益16.34亿元,同比增加140%。就目前的行业情况和已披露业绩上市券商情况来看,中信建投证券的一季度业绩十分优良。

关注中国财富公众号