中国财富网讯(李耀威)3月11日,中国人民银行发布2020年2月金融数据,2月新增人民币贷款9057亿元,同比多增199亿元;人民币存款增加1.02万亿元,同比少增2845亿元;新增社融8554亿元,同比少增1111亿元;M2增速为8.8%,分别比上月末和上年同期高0.4个百分点和0.8个百分点。

国泰君安证券分析师袁梓芳表示,信贷和社融数据符合市场预期,主要归因于政策发力和企业短期流动性需求增加。鉴于银行后续存在加速投放弥补2月缺口的可能性,对3月金融数据保持乐观。

中泰证券分析师戴志锋、邓美君认为,在疫情冲击下,2 月社融总体平稳,新增信贷规模基本符合预期。随着疫情基本控制,企业陆续复工,居民的消费、购房需求将逐渐恢复;在财政发力下,企业中长期信贷、政府债不会走弱;资管新规的过渡期可能延长,委贷和信托也将对社融增速有积极作用,预计一季度社融数据将维持平稳。

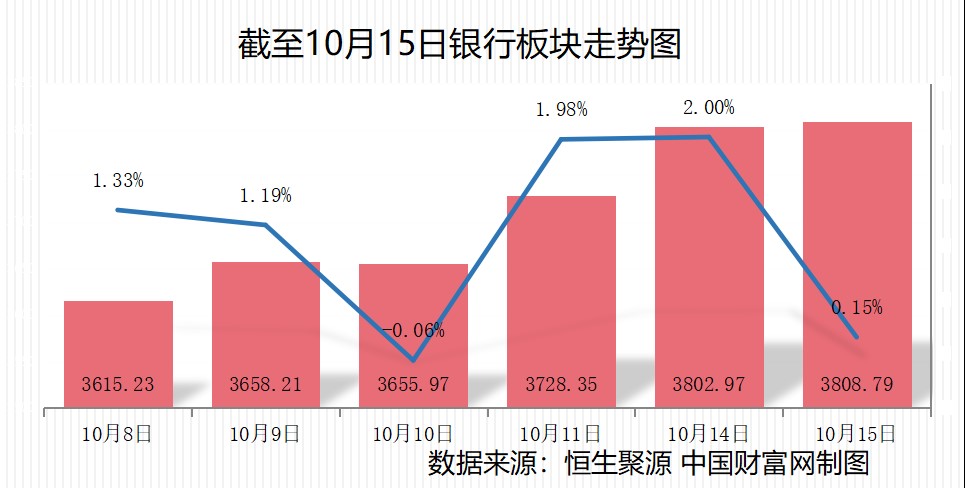

2020年以来,银行板块走势不佳,截至3月12日午盘,申万银行指数较年初下跌9.82%。对于银行板块的后续表现,中信证券首席银行分析师肖斐斐指出,当前板块估值已跌至历史低位,从历史经验看,银行股在极低估值后,往往随着预期差修复而出现可观的上涨行情。建议当前积极配置,把握短线投资思维下的相对收益以及长线投资思维下的绝对收益。

在投资组合上,肖斐斐建议择机配置招商银行、平安银行、常熟银行,关注低估值的兴业银行、南京银行、光大银行、杭州银行等;H股分红收益率可观,建议关注工商银行和邮储银行。

兴业证券分析师傅慧芳、陈绍兴指出,目前银行业整体的静态估值处于历史低位,反映出市场对银行板块整体业绩的悲观预期。考虑行业基本面稳健、估值低位带来的安全边际提高以及海外市场波动避险情绪升温,银行板块配置价值提升,维持“推荐”评级。个股上,推荐基本面稳定、受监管影响较小的“四大行”与招商银行;同时建议关注基本面弹性较大的兴业银行、光大银行、平安银行等,关注持续深耕普惠零售领域的常熟银行、邮储银行。

袁梓芳认为,疫情冲击已对银行股充分定价,板块进入“春耕”配置期。短期来看,在流动性宽松背景下,推荐中期业绩具备弹性空间的兴业银行和江苏银行;长期来看,选股维持“稳操胜券”策略,长期重点推荐下行周期竞争优势更凸显、拨备安全垫更厚实的零售型银行,如招商银行、宁波银行、平安银行、常熟银行,同时推荐估值已现长期配置价值的农业银行、工商银行。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

关注中国财富公众号