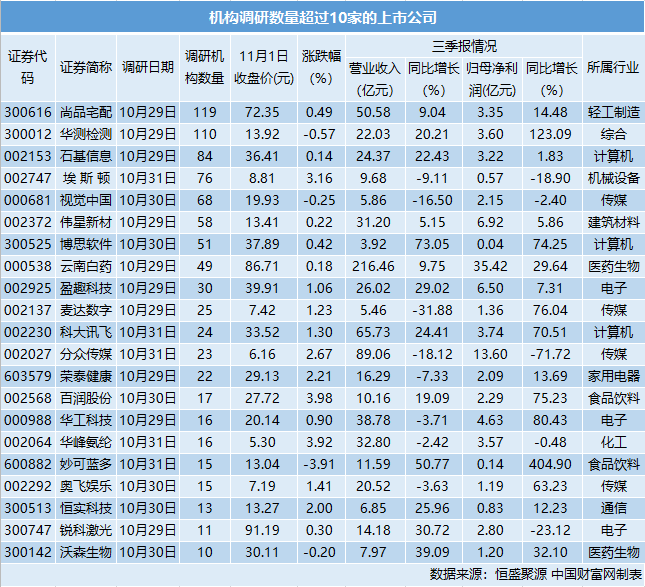

中国财富网讯(胡长虹 李耀威)恒生聚源数据显示,12月24日,沪深两市共有22家上市公司公布机构调研情况,共接受227家机构调研。

科瑞技术:明年预期较乐观

机械设备公司科瑞技术12月19日接受50家机构调研,主要介绍了公司第三季度财务数据变化的原因及2020年公司业绩预期等情况。

科瑞技术介绍称,公司移动终端检测业务主要做3C产品整机检测,主要对整机的功能性进行检测。过去两年手机销量增长放缓,革命性功能变化较少影响了检测设备需求。2019年,由于5G技术应用的出现,手机销量预测会出现新的增长,因此目前对于明年预期比今年乐观。

科瑞技术指出,2019年上半年业务情况是比较良好的,但下半年整个行业情况不乐观。整体上,公司业绩相对比较稳定。公司明年业绩预期是好于今年业绩的,但尚有一些细分领域预期尚不明朗。10月份开始看到了工业复苏的趋势,但是落地到各个行业的需求还需要等待一段时间。

科瑞技术特别关注先进制造前沿的业务发展,积极参与国内外出现的新兴产业及商业模式对工业自动化的需求所带来的机会。公司选择进入食品新零售是希望能够带给公司新的业绩增长机会,但是具体的规模有多大,还需要时间的验证。

华西证券认为,科瑞技术在自动化领域耕耘多年,在移动终端、电子烟、新能源等新兴领域深度绑定顶级客户,公司竞争优势显著,在2020年苹果“大年”与5G换机潮带动下,业绩弹性有望显现。

捷捷微电:晶闸管未来几年将保持10%左右的复合增长

国内晶闸管龙头企业捷捷微电12月20日接受30家机构调研,主要介绍了公司产品及市场情况。

捷捷微电指出,从市场份额上来看,公司晶闸管系列产品仅次于意法半导体。这个系列产品市场份额相对于功率半导体器件不是很大,国内市场约在25亿左右,全球不到10亿美金。公司目前占比15%,占国产进口替代部分约50%,基于公司战略规划存量部分未来几年保持10%左右的复合增长。该系列产品同MOSFET在功能上有一定的相似性,同时具有不可替代性。晶闸管价格明年不会有大的变动,继续通过研发等提升中高端应用领域保持较高的毛利水平。明年来看,功率半导体器件的价格下行压力不是很大。

在行业集中问题上,捷捷微电指出,基于产业视角,下游行业的集中度不是特别明显,一个企业的价值要看其产品结构同产业结构是否相匹配。现在公司产品结构下游主要是大小家电(接近30%)、工控(25%)、通信(5%)、安防(5%)、照明(10%)、电动工具(10%)、电表(5%)、汽车电子(5%),未来而言,公司功率器件将在汽车电子、通信、安防、智能制造等领域会有一定的提升。

捷捷微电表示,近日公司的定向增发主要着力于产品结构匹配于产业结构,目前该项工作进展顺利。

新时代证券认为,捷捷微电作为国内晶闸管龙头企业,主要从事功率半导体芯片和器件研发、制造及销售,已形成以先进的芯片技术和封装设计、制程及测试为核心竞争力的业务体系。下游新兴应用不断涌现市场持续向好,公司传统产品竞争优势明显,将持续快速增长;此外,公司积极布局MOSFET和IGBT新赛道,未来成长可期,给予“强烈推荐”评级。

星期六:将社交电商服务打造为遥望网络新业务增长点

12月20日,鞋帽龙头星期六接受19家机构调研,主要介绍了遥望网络业务变迁及新业务发展情况。公开信息显示,2018年12月6日,星期六拟购杭州遥望网络股份有限公司(以下简称“遥望网络”)88.5651%股权一事获得条件通过。

星期六指出,遥望网络的初期业务主要是PC广告。自2018年四季度以来,遥望网络通过搭建专业运营团队,基于“人-货-场”的商业逻辑,连接明星、达人与品牌电商开展短视频与直播形态的社交电商服务业务。公司看好新流量形态下的短视频及直播带货的行业前景,未来将持续加大投入力度。

星期六指出,遥望网络的竞争优势在于具备互联网和电商思维两种基因,能准确把握市场的动态变化并迅速反应,业务覆盖面广,并拥有供应、物流、客服、招商、选品、内容制作、流量运营等方面的综合能力。

星期六认为,遥望网络的传统广告和基于微信的营销业务已较为稳定,这是公司业务与业绩达成的基础。社交电商服务增速快、弹性高,未来将打造为新业务增长点。

【声明】文章内容部分来自机构研报分析,仅供参考,不构成具体操作建议。投资者据此操作,风险自担。

关注中国财富公众号