中国财富网讯(郭东显)国药股份8月22日发布2019年中期报告,中报显示2019年上半年公司营业收入210.22亿元,同比增长11.99%,归母净利润7.55亿元,同比增长18.66%,对应每股盈利0.99元,扣非后归母净利润7.28亿元,同比增长14.64%。经营性现金流为 6.91 亿元,同比增长 34.41%。

报告称,国药股份紧紧围绕国药控股高质量发展的要求和“3+2”新战略,根据医药市场发展趋势及新医改进程,强化战略发展布局,优化业态结构,持续做好新业态、新业务的培育和开拓,持续做好区域内业务资源和管理资源的优化整合,加速推进区域一体化进程,为实现公司跨越式发展奠定坚实的基础,上半年公司实现了较快发展。

业绩超出市场预期,各项指标提速

从报表来看,2019 年第二季度营收增速、归母利润增速、扣非利润增速、经营性现金流各项重要指标环比明显加快,扣非利润增速提升到 15-20%增长区间。对此,有三家机构表示业绩超出预期。

中金公司认为,得益于高毛利业务发展顺利,公司毛利率环比改善:2019年第二季度毛利率为9.2%,环比增1.5个百分点,净利润率为4.3%,环比增1.4个百分点。

天风证券指出公司销售规模持续扩大,同时加强下游回款管理,使得经营活动产生的现金净流量净额明显上升。

中金公司分析师认为增长来源于“两票制”的医疗政策以及新业务发展顺利。中信建投分析指出,由于影响流通的各项政策“药品零加成”、“两票制”等政策已基本完成,医药分销行业回归到龙头份额提升的增长路径。天风证券同样认为随着“两票制”、“药品零加成”、“分级诊疗”等医疗政策的不断推行、基层医疗机构与零售终端渠道越来越重要,公司有望借助在北京地区的物流配送能力、品种优势以及品牌优势,继续维持稳步快速增长。

核心业务升级,战略转型启动

2019年上半年,麻精工业约为净利润贡献13.2%, 同比提升0.3个百分点。天风证券表示麻精特药销售作为公司的特色业务以及最具核心竞争力的业务,始终保持80%以上的市场份额,龙头地位稳固。

上半年,公司引进了多个一类、二类精神药品,拓宽麻精药领域。中信建投预计全国精麻药一级分销业务将继续保持快速增长,加上公司在精麻药业务的投资收益,预计整体利润贡献将超过40%。

新业务培育方面,公司应对市场变化调整策略:1)加强进口新品引入,新引入卫材海乐卫、华熙肉毒素等,创新药拓展15个品种;2)高度重视“4+7”集采,以35个品规配送授权位居第一(北京地区总计40个品规);3)器械业务继续加大拓展力度;4)直销业务积极发展社区创新型服务。中信建投预计新业务将为公司带来新的业绩增长点。天风证券也认为公司在北京地区医药商业保持龙头地位,有望借助在北京地区的物流配送能力、品种优势以及品牌优势,继续维持稳步快速增长。

子公司业绩转暖,助力业绩增长

中信证券指出,重组进入的四家标的公司2019 年上半年业绩完成率显著好于 2018 年上半年同期,是公司业绩增长的另一个重要原因。其中,国控北京收入、净利润同比增长分别为10.3%、37.2%;北京康辰收入、净利润同比增长分别为14.1%、8.9%;北京华鸿收入、净利润同比增长分别为15.0%、17.3%,并顺利中标大医院器械创新服务集中采购项目;天星普信收入/净利润同比增长分别为14.0%、59.3%。

在业务调整方面,各分销子公司也应对政策与市场变化,加快业务调整。其中,国控康辰和国控天星持续突出血液制品经营特色,继续扩大血制品市场占有份额。国控华鸿营销业务顺应医药政策的变化,确保优势品种良性发展;加大和国内营销企业合作,通过分包、联合推广等强化流感试剂盒等营销品种市场覆盖及品种渗透能力。

报告期内,国控天星收购北京慧鑫清源科技发展有限公司70%股权,该收购事项拓展国控天星在器官移植专业领域的销售路径,进一步丰富公司产品线,挖掘新的利润增长点。

机构看好未来趋势

三家机构认为国药股份表现超出预期,其中两家机构上调2019-2021年盈利预测。天风证券认为,作为北京地区医药商业龙头,未来公司有望持续行业的整合,持续提升市场份额。中信建投认为,公司资产质量稳健,区域地位优势显著,预计2019年归母净利润会维持两位数稳健增长。

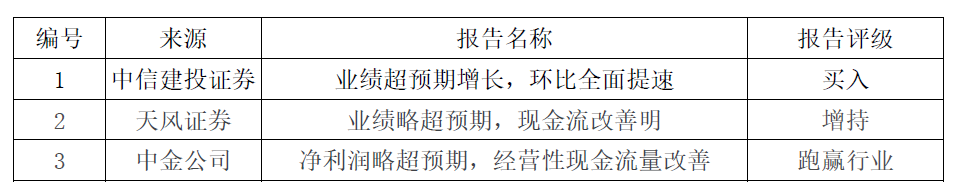

以下是券商机构对国药股份做出的研报和评级:

关注中国财富公众号