原标题:严打炒壳!港交所重拳出手,新规10月1日起生效,看关键表述

以后要去香港借壳上市可能就难了。

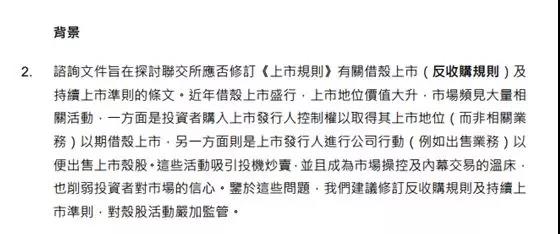

7月26日,港交所发布《有关借壳上市记其他壳股活动等咨询总结》文件(简称“咨询总结”)称,在基于近年来频繁通过借壳交易达到上市目的的多个案例调查中,某些交易炒壳目的明显。对此,港交所目前已修订《上市规则》有关借壳上市以及持续上市准则的相关条例,并于2019年10月1日正式生效。

港交所出手打击借壳行为

7月26日,港交所发布的《咨询总结》称,近年来港股借壳上市盛行,一方面是投资者买入上市发行人控制权以取得其上市地位,达到借壳上市目的,另一方面是上市发行人本身业务能力一般,还常年亏损,于是出售相关业务卖壳,投机炒壳行为已成为市场操控及内幕交易的温床。

中泰国际(香港)策略分析师颜招骏向时报君表示,由于港股上市相对容易,且耗时较短,只要达到上市标准就能申请上市。加上港股可以通过多种财技在二级市场操纵股价,基本上如集资额少,缺乏长期盈利的公司,其上市目标也不是为后续发展,多半原因就是为了卖壳,或上市套现机会较大。

投机炒壳以及借壳上市行为早已引起香港证监会以及港交所注意,7月26日,港交所宣布将修订有关借壳上市及壳股活动的《上市规则》,上市规则条文修订将于10月1日生效。

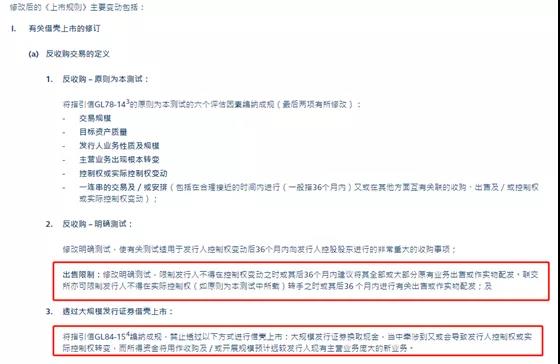

修改后的《上市规则》主要变动包括:对借壳交易的定义,对于上市公司出售业务导致控制权变动的限制,以及禁止通过大规模发行证券进行借壳上市。

具体来看,是否将上市公司交易行为定义为借壳上市,主要从交易规模,目标资产质量,发行人业务性质及规模,主营业务出现根本转变,控制权或实际控制权变动,一连串的交易或安排(一般指36个月内进行收购、出售项目导致控制权变动)来判定。

其次,修改后的《上市规则》限制发行人不得在控制权变动之时或其后36个月内将全部或将大部分原有业务出售。

第三,禁止通过以下方式进行借壳:大规模发行股票换取现金,当中牵涉到或会导致发行人控制权或实际控制权转变,而所得资金将用作收购或开展规模远较发行人现有主营业务庞大的新业务。

香港交易所上市主管戴林瀚表示:“本次的修订进一步加强《上市规则》有关反收购行动(即借壳上市)的规定及持续上市准则,有助交易所应对市场上层出不穷的借壳上市手法,提升对壳股活动的监管。修订对整个市场是一大进步,而又不会限制上市发行人进行正当的业务活动、业务扩充或多元发展。”

戴翰林补充表示,自向市场咨询以来共收到121份回应意见,普遍对借壳上市和壳股活动问题采取的措施表示支持,相信最后落实的新的借壳上市规则,将有足够的灵活性应对转变的借壳行为。

港交所于2016年6月出发布指引,针对那些疑似只为“造壳”而赴港上市的公司,明确列出“壳股”七大特征,包括低市值、仅勉强符合上市规定、集资额与上市开支不成比例、仅有贸易业务且客户高度集中、绝大部分资产为流动资产的“轻资产”模式,与母公司的业务划分过于表面及在上市申请之前阶段几乎没有或无往来资金。

据时报君了解,港股壳价主板5亿港元左右,创业板3亿港元左右,但价格会根据市场以及公司资产上下浮动,假设一间主板上市公司资产是10亿港元,负债是7亿港元,那么净资产就是3亿港元,理论上收购价=壳价(5亿港元)+净资产(3亿港元),即这家公司整体壳价值8亿港元。

当然这个只是理论值,实际要看该公司的资产大多是否为流动资产,如果应收账款太多或者负债太多,会影响收购价。

港股创业板爆炒成风

自2014年以来,香港创业板的股价暴涨暴跌现象越发明显,饱受诟病。截至周五,香港创业板一共有384家上市公司,其中上市首日暴涨10倍以上的就高达18只,上市首日涨幅超过1倍的有85只个股,上市首日最大涨幅达到2937.03%,为奥传思维控股。数据显示,这些上市首日个股涨幅超过1倍的,在接下来的两周内超过50只个股股价下跌,其中股价腰斩的达到22只,跌幅最大的也就是上市首日涨幅最高的奥传思维控股,跌幅高达97.35%。

究其原因主要在于内地监管收紧IPO后,导致很多内地企业纷纷转向香港,港股市场的壳资源一时间供不应求,导致香港创业板壳资源近年来的价格也不断飙升,由早期的数千万港元飙升至目前的3亿港元左右。

“创业板市场就像是一个大赌场,股价的升幅已经完全脱离了现实,投资者就像是赌博,对他们而言,市值小的股票更容易炒作,而且近年壳股炒风正盛,这类个股具备相当高的炒作概念,因此即使没有基本面也有人愿意追捧。”香港某券商透露。

比如金利丰金融实际控制人朱李月华,就被称之为香港“壳”后,他们会对一些小盘股进行卖壳一条龙服务,并向这些公司提供律师、会计师,包括出售项目咨询等,有些公司上市之初金利丰就已经帮他们找到1年后卖壳的买家。

去年戴翰林就表示,港交所正在三管齐下打击壳股活动,首先是更严格的审批上市申请人是否适合上市,杜绝申请人透过首次公开招股“造壳”,第二就是提高上市发行人适用的持续上市准则,遏制“造壳”及“养壳”活动,最后就是收紧借壳规则,防止借壳上市(尤其是涉及壳股公司)的现象,虽然壳股活动只是香港市场的局部现象,但是会削弱投资者信心和损害市场整体素质。

关注中国财富公众号