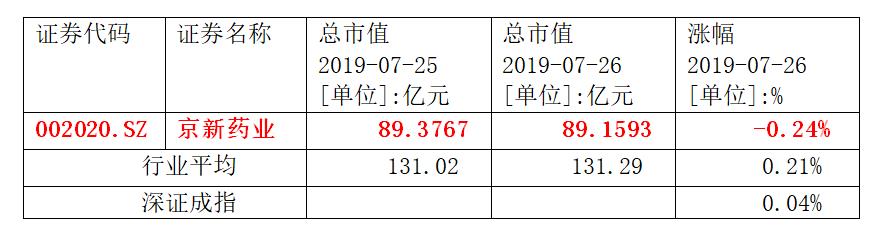

中国财富网讯(陶野) 截至7月26日沪深股市收盘,浙江京新药业股份有限公司(以下简称“京新药业”)市值89亿元,在申万行业分类化学制剂70家上市公司中,排名第24位,低于行业平均市值。26日,京新药业披露中报业绩预告,市值下跌0.24%,而行业平均上涨了0.21%,大盘也上涨了0.04%。

公告显示,京新药业实现营业总收入18.58亿元,比去年同期增长31.92%;同时,京新药业实现营业利润、利润总额和净利润分别为3.65亿元、3.85亿元和3.26亿元,营业利润、利润总额和净利润分别比上年同期增长51.88%、58.82%和52.89%。

公告指出,此次业绩快报披露的经营业绩与京新药业2019年第一季度报告中预计的业绩不存在差异。

主业稳定增长 销售收入激增

公告显示,营业总收入同期增长主要原因是主营业务稳定增长所致;其中成品药实现销售10.89亿元,比去年同期增长32%;原料药实现销售5.36亿元,比去年同期增长33%;医疗器械实现销售2.19亿元,比去年同期增长29%。 而营业利润、利润总额和净利润的同期增长主要原因是销售收入较快增长。

东方证券分析认为,京新药业各项业务均保持快速增长原因有二,一是瑞舒伐他汀、左乙拉西坦及氨氯地平纳入带量采购的红利逐渐从3月份开始释放;二是公司匹伐他汀以及2018年上市的新品种卡巴拉汀、普拉克索也逐渐开始放量。同时,东方证券还指出,原料药业务实现销售收入5.36亿元,同比增长33%,主要是公司积极调整管理结构,效率改善所致。

研发投入持续加码 政策影响边际减弱

光大证券指出,京新药业研发加码。2018年京新药业研发投入2.42 亿,同比增长47%,持续加码。公司在中枢神经领域布局深厚,正迎来收获。左乙拉西坦、舍曲林已通过一致性评价,首仿药卡巴拉汀、普拉克索已获批。美金刚胶囊、帕利哌酮缓释片和创新药EVT201胶囊均在临床阶段。

东方证券则认为,政策影响边际减弱也是影响因素。从仿制药政策角度,带量采购对仿制药企业的不利影响边际上正在减弱,预计下半年带量采购将逐渐推广至全国,且独家中标的模式将变为多家中标,降价趋势有望逐渐弱化。目前公司在集采中已经积累了丰富的经验,预计未来带量采购将继续保持优势,进而保证公司未来几年业绩快速发展。

储备仿创品种 投资海外公司

东方证券指出,京新药业目前储备了多个仿创品种,随着这些仿创品种的逐步上市,公司的管线结构以及盈利结构都会得到较大的改善,公司发展向好趋势明显,未来随着公司研发能力的不断加强,公司也有望将逐渐由仿制药企业平稳过渡为创新药企业,看好公司的长期发展。

据悉,京新药业已投资7 家海外创新型公司,未来与公司的技术协同和商业合作值得期待。

中长期来看,东方证券维持给予京新药业2019年19倍估值,对应目标价为13.11元,维持买入评级。光大证券也表示,维持2019-2021年EPS 预测为0.66元、0.83元、1.05元,现价对应2019-2021年PE 为19倍、15倍、12倍,维持“买入”评级。

综合多机构观点,中长期投资京新药业逻辑不变,京新药业作为优质药企代表,正加速研发转型,全年业绩增长可期,将迎来收获。

关注中国财富公众号