A股年报披露即将收官,交易所下发的年报问询函也在近期密集出炉。实际上,对上市公司披露的年报进行系统、专业的审核并根据监管需要进行问询,历来都是交易所公司监管中必不可少的一项重要的基础工作。研读交易所的年报问询函,不仅能透视公司经营、掌握监管意向,还能破解公司的财务伎俩,深入了解公司风险等。可以说,年报问询函就是帮助投资者为公司年报“卸妆”的法宝,细细钻研问询函背后的深意,就能真实判断公司“素颜”的成色。

审核问询函透出五大监管重点

统计显示,截至2019年4月26日,沪市1467家上市公司中,已有1223家对外披露2018年年报。上交所对年报进行全面审阅,并已发出年报事后审核问询函的共计54家。从问询的角度和行文不难发现,今年上交所的年报问询重点突出、切中要害。总结来看,沪市年报审核重点关注五个方面的问题。

其一,行业经营模式与收入成本不一致,财务信息真实性存疑。

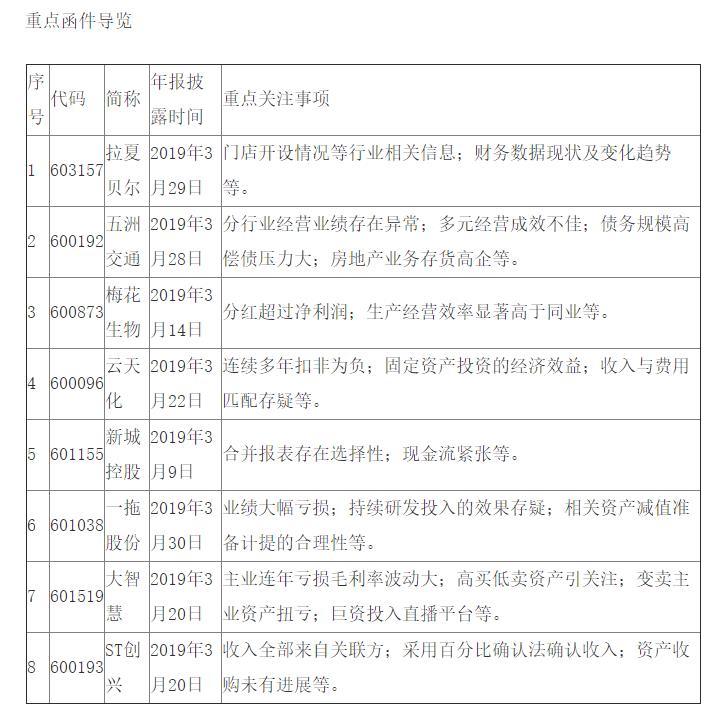

公司的业绩应当是其生产经营的活动的成果,是公司经营模式、盈利能力的综合体现。财务数据的背后,都有公司各项经济活动的痕迹可循。而财务造假或盈余管理的公司,则可能会出现业财不一致的情形。以拉夏贝尔为例,公司2017年回归A股后业绩持续下滑,问询函结合公司近年来门店经营变化与装修等费用变化的差异,深究公司财务业绩真实性。又如,一拖股份2018年经营出现了巨额亏损,监管部门结合公司财务公司提供担保实现销售的特殊经营模式,细究其是否存在回转交易等收入确认问题。再如,云天化连续7年扣非后净利润为负,同时报告期内营业收入与销售费用变动趋势不一致,对此上交所公司监管部深挖公司所在行业变化情况,探究公司回款能力下降的原因以及应收账款、坏账核销中关联方占比情况,关注财务真实性。

其二,产能、销售规模与固定资产变化不一致,固定资产投资合理性存在“水分”。

对于传统制造类公司而言,固定资产一般都是其资产负债表里的重头戏。公司究竟能创造出多少经济价值,必须通过固定资产的实际产出来实现。公司不当资产扩张带来的经营风险、收入虚增等财务造假行为,会反映在固定资产变化与公司产能扩张、销售规模的扩张、项目投资效益等方面的匹配不一致方面。例如,宝泰隆近五年来在建工程增幅远高于营业收入和固定资产变化幅度,部分项目投入巨大但进展缓慢,可能存在已达可使用状态但未转固的情况。此外,在年报问询中针对皖维高新、梅花生物、亿利洁能、奇经机械、云天化、拉夏贝尔等类似事项进行问询。

其三,客户供应商竞争格局与往来款变化不一致,可能存在变相资金占用或利益输送。

去年流动性整体趋紧,一些公司大股东及关联方因资金紧张、经营困难,纷纷通过各种方式损害上市公司和中小股东合法权益。年报审核紧盯此类行为。

如果公司往来款项的账期发生较大变化,则可能存在资金被挪作他用的风险。如在对长城电工的审核中,重点关注了预付账款的交易背景及形成原因,以及个人往来款的交易对方与公司的关联关系;对新城控股关注货币资金较大是否存在限制性用途等;对上海物贸关注其他应收款中的关联方往来款是否构成非经营性资金占用。审核中,发现康欣新材、ST岩石、云天化等存在类似问题并予以重点关注。

关注中国财富公众号