中国财富网讯(衣韵潼)据新华社消息,4月15日晚间,银保监会表示,对奔驰女车主被收取“金融服务费”问题高度重视,已要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题展开调查。

16日一早,中国财富网致电梅赛德斯-奔驰汽车金融有限公司,但截至发稿,未得到公司方面的回应。

“不限于高端汽车,所有品牌都在做消费贷,这种金融服务费并不合规,但这就是目前行业的潜规则”,一位汽车行业的资深分析师对中国财富网指出,“新车销售利润太薄,卖车很多时候都是亏的,这个时候经销商就会通过抽取保险或金融贷的手续费,千方百计找一些渠道挣钱”。

师出无名的“金融服务费”绑定的是消费者未来几年的钱袋

针对女车主被迫交纳的1.5万元金融服务费,4月14日,梅赛德斯-奔驰汽车金融有限公司公开声明:梅赛德斯-奔驰一向尊重并依照相关法律法规开展业务运营,不向经销商及客户收取任何金融服务手续费,并表示,“确保消费者的合法权益”。

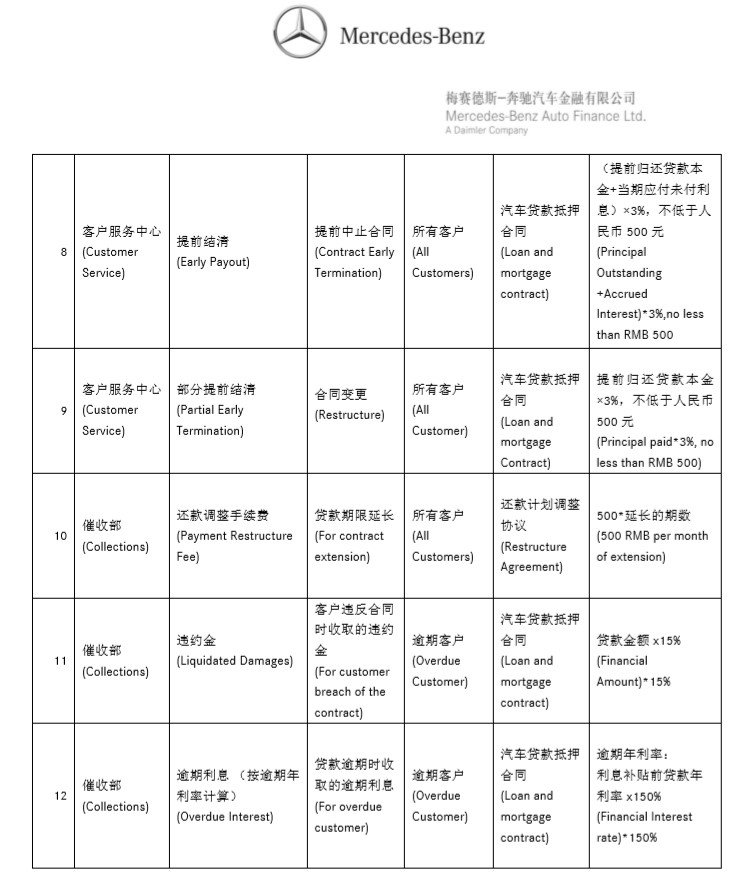

但根据奔驰金融服务提供的《梅赛德斯-奔驰汽车金融有限公司收费项目公示》,中国财富网发现,在全部16项金融服务中,并无名为“金融服务费”的项目。其中,7项服务均为免费,占比将近一半,剩下的9项收费服务内容,也都围绕因消费者提前中止合同、变更合同、延长贷款期限、违约等出于自身需求使公司被动配合而产生的费用。

图为《梅赛德斯-奔驰汽车金融有限公司收费项目公示》部分内容

师出无名,为什么要以“金融服务费”的名目向消费者收取费用?上述汽车行业的资深分析师直言,“的确就是不合规。没提供什么服务,凭什么收费?但整个行业潜规则就是这样,不诱使消费者购买消费贷,整个行业的压力都很大”。

北京如佑律师事务所律师骆慧超对中国财富网表示,“利润推动,是4S经销商向消费者推荐汽车消费贷产品的真实原因”。

除了推广消费贷款产品所带来的销售补贴和返点,经销商通常会在消费贷产品项下收取“金融服务费”,并搭售保险及维修保养服务,“如此一来,就绑定了消费者未来几年时间里在4S店的消费”,骆慧超指出,此次奔驰女车主被迫交纳的1.5万元金融服务费,实际就是经销商或金融机构为其准备贷款材料、核准、申报的手续费用。

“该笔费用如果双方书面约定清楚,数目合理,并且经销商向消费者开具了发票,则无可厚非。反之,经销商收取高额服务费又拒绝开具发票,则涉嫌违法。对此,消费者可向税务机关、工商部门投诉举报,也可就该等缺乏合同依据的收费行为提起民事诉讼,要求返还不合理费用。”骆慧超说。

汽车金融对车企的意义有多大?

天眼查显示,梅赛德斯-奔驰汽车金融有限公司分别由戴姆勒股份公司和戴姆勒大中华区投资有限公司持股52.20%和47.80%,是奔驰在中国进行金融业务的重要抓手。

图片来源:天眼查

2008年以来,随着新版《汽车金融公司管理办法》的出台,汽车金融公司的准入条件、业务范围和风险管理等受到较大调整,汽车融资租赁业务、零售贷款业务与批发贷款业务不仅构成了汽车金融公司的三大核心业务,更成为大多数汽车企业经营存续的有力支撑。

公开资料显示,截至2017年,我国汽车金融市场已达1.16万亿规模,根据鲸准研究院2018年中国汽车金融行业研究报告,预计2019年,中国汽车金融市场将突破1.66万亿水平,规模持续上涨。

图片来源:鲸准研究院2018年中国汽车金融行业研究报告

上游财经专家顾问江瀚对中国财富网表示,汽车生产线只要停息一天,车企就要面临巨大的损失和风险。汽车金融公司的出现,让车企自身也能直接参与到二手车的处理过程中,相当于“生产线永续经营”,对汽车公司而言意义重大。

那么,开设汽车金融公司为什么一定要收取金融服务费?江瀚认为,只有通过收益分成的方式进行金融服务费的收取,才能通过4S店保证与商业银行处于竞争关系的汽车金融公司在忙活半天后有所收益。

江瀚指出,从某种意义来说,汽车金融贷款属于耐用消费品的消费品贷款,汽车金融公司需要从抵押物和信贷对象两个角度来考虑这笔信贷。就抵押物而言,汽车金融公司通常以汽车为抵押向消费者贷款;就信贷对象来说,由于汽车金融公司与各商业银行处于明确的竞争关系,在信贷利率不低到足够程度时,消费者往往不会选择,因此,汽车金融公司往往会通过远低于商业银行的信贷利率,甚至是直接免息,来吸引消费者。

失去利息收入的汽车金融公司当然不会让自己白忙一场,在这种情况下,金融服务费就是他们从消费者身上咬下的最后一口肥肉。江瀚表示,为了让汽车金融公司更好地完成业务,基本上各大汽车厂商都会将指标直接下给4S店,4S店只有将汽车金融产品推销出去后,才能获得来自汽车厂商的一定收益。“这也就是为什么4S店会想尽一切办法让消费者采用汽车贷款,而不是付全款的方式购车。”

“由于国家法律对金融服务费的收取没有明确规定,汽车金融公司与4S店通常采用比例分成的方式,分享卖出汽车金融贷款所得的收益,因此在西安奔驰事件中,女车主会被要求直接微信转账给销售人员,而不是采用更正规的刷卡等方式。”

江瀚认为,当前,汽车金融的这一服务形式已成为市场主流,规范金融服务迫在眉睫。

原标题:奔驰称不收“金融服务费”,消费者为何当了冤大头?

关注中国财富公众号