中国财富网讯(谢玥)今年初以来,货币政策逐步趋向宽松,市场预期开始改善,股市强劲反弹,实体经济也呈现筑底迹象。京大学光华管理学院颜色教授认为,只要经济不发生超预期下滑,今年央行将降准1-2次;预计今年央行并不会调整基准利率,反而将实质性加快利率市场化改革,推进利率并轨,逐步取消贷款基准利率;货币政策仍以稳健为总基调,大水漫灌不会出现,央行将更多运用结构性政策工具精准滴管。同时,他表示当前股市大概率处于盘整区间,只有当下半年实体经济真正复苏后股市才能突破瓶颈加速上行。

预计央行全年还将降准1-2次 4月降准可能性较小

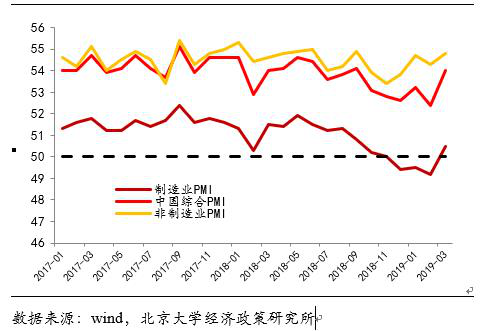

颜色表示,首先,当前PPI变动呈现出稳定趋势,3月官方和财新PMI均大幅超出预期,经济筑底趋势显现。同时今年财政政策明显发力,2万亿减税降费正逐步落实,地方专项债发行也在加快,基建投资开始回升,积极财政一定程度上减轻了货币政策稳增长的负担。

3月PMI大超预期

其次,去年以来,央行5次下调法定准备金率合计3.5个百分点,今年1月份宣布降准后分两次执行连续下调准备金率0.5个百分点,市场流动性已经相对充足。2月末M2增长8%,社会融资规模增长10.1%,较去年末稳定且有所回升。特别是表外融资降幅也趋于稳定,宽信用态势明显,信贷投放量充足。1-2月人民币贷款新增4.1万亿,同比多增3748亿元。考虑到由于相关政策持续发力,企业贷款需求明显改善,一二线城市房市成交量较为活跃等因素,预计社融将继续回暖,货币乘数将有所扩大,短期内并不迫切需要降准来释放流动性。

第三,近几年来由于央行监管政策变化、新货币政策工具引入、银行业务创新等因素,银行超额准备金率持续降低,当前已经降至2%以下。加上多年来央行不断降低法定准备金率,当前银行准备金率与其他国家相比并不高,处于较为合理的位置。因此,我国法定准备金率的下调空间有限,央行也会比较慎用降准工具。

今年利率市场化改革将加速 利率并轨是主要方向

经过长期的利率市场化改革,主要贷款利率已经市场化,市场利率和基准利率近年来呈现较大幅度偏离。去年下半年以来,利率并轨开始出现在央行货币政策表述中,也是今年央行部署的九项重点工作之一。尽快实现利率并轨,畅通货币市场和信贷市场之间的利率传导,预计将是下一步央行的工作重点。预计贷款利率市场化将先于存款利率,贷款基准利率有望在下半年首先取消。

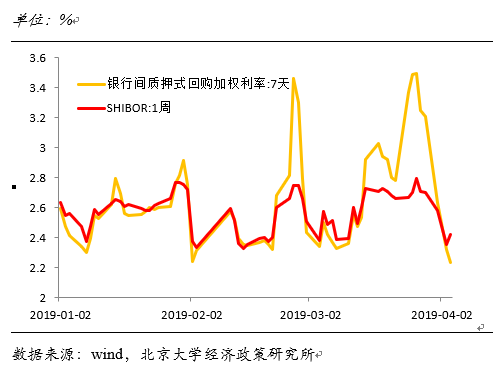

同时,当前银行间市场流动性比较充裕,特别是今年以来SHIBOR均在较低的区间内小幅震荡,说明当前更重要的问题仍然是如何将银行资金有效引导到实体经济中,与基准利率是否下调并无直接关系。

银行间利率地位徘徊

另外,在去年加大对民营企业和中小微企业的融资支持后,人民币贷款平均利率有所下降;今年2月末十年期国债收益率也较年初下降了70多个基点。考虑到近期一二线房地产交易较为活跃,股市也反弹上涨,降低基准利率反而可能造成局部经济过热和资产价格上涨过快,导致资金脱实向虚,不符合稳健的货币政策取向。

稳健仍是货币政策总基调 央行将更多运用结构性政策工具

当前我国资本边际产出持续走低,再依靠基础设施建设和房地产投资等大规模刺激政策,对经济的推动作用非常有限。虽然去年宏观杠杆率有所下降,但年末总杠杆率仍然处于较高水平。同时企业杠杆率、居民债务收入比等仍处于国际高位,PPP和棚改投资又导致地方政府积累了大量隐性债务。因此,宏观上继续加杠杆的空间并不大,当前货币政策趋于宽松只是为了对冲金融系统去杠杆严监管造成的流动性紧张,大水漫灌几无可能。

其次,当前货币政策的主要困境并非流动性紧张,而是货币政策传导机制有效性不足,资金难以流向实体经济,民营企业和小微企业融资难问题仍然存在。所以今年结构性货币政策工具仍是主要发力方向,预计央行将继续运用TMLF和CBS等工具,同时通过加快推进利率市场化改革逐步转向价格型货币政策调控。

股市预计下半年才能突破瓶颈加速上行

从去年10月底起政策开始快速调整,稳增长成为主要目标。今年两会提出全年减税降费2万亿,同时上调财政预算赤字率和地方专项债规模;此外,中央在去年底对贸易政策的调整,中美贸易谈判取得了积极进展,有望达成实质性协议等一系列政策利好的支持下,市场信心逐渐恢复,推动了股市上涨。

近期的一系列经济数据显示实体经济已经显现复苏态势,短期内股市不会出现大跌,但政策生效仍有时滞,实体经济回稳基础也不牢固,股市大涨的推动力短期也难以形成。考虑到当前经济还在筑底,PMI新出口订单指数仍低于荣枯线,汽车消费依然低迷等因素,预计实体经济短期内难有快速反弹。因此,短期内股票市场难以再现前期大幅涨跌,三季度前跌破2800点或超过3500点的可能性都非常低。

颜色认为,应当看到,这一轮政策周期的刺激规模罕见。据他测算,今年宽口径下的实际赤字率将达到6.5%,较去年的4.7%大幅提高;2万亿减税降费将显著提振企业投资和生产,提高GDP增速0.6个百分点左右;当前社融和贷款增速也明显改善,去杠杆已转化为稳杠杆。伴随着政策逐步落地,加之中美贸易协定达成,新一轮经济周期将在年中启动,有望提振投资者信心,在三季度后有望推动股市突破瓶颈加速上行。

颜色:北京大学光华管理学院副教授,北京大学经济政策研究所副所长。目前担任世界经济史协会执委。曾担任渣打银行(中国)有限公司资深经济学家和宏观研究主管。研究方向是宏观经济学、中国经济和经济史。曾荣获世界经济史大会最佳博士论文奖。在国内外期刊发表多篇论文。对中国宏观经济政策、货币、金融和外汇市场有较多研究,并为政府和金融市场提供经济政策咨询与分析服务。

关注中国财富公众号