全球货币政策大转向,美联储的鸽派论调也不再遮遮掩掩。

北京时间3月21日凌晨,美联储宣布维持联邦基金利率于2.25%-2.50%目标区间内不变。本次的议息会议原本市场预期会波澜不惊,但最终结果看仍有不少大超预期之处。

在3月的议息会议上,最受市场关注的是点阵图的变化及缩表部分的内容,恰恰这两部分的结果也是最超出市场预期,且最能表明美联储货币政策取向彻底转鸽。

总体看,美联储年内第二次会议释放了比上一次更强烈的鸽派信号,一方面,明确计划今年9月末停止缩表,这比市场预期的停止缩表时间还要提前;另一方面,从点阵图看,多数联储官员预计今年不加息,明年加息一次,而上一次会议的主流观点预期是今年加息两次。

受美联储释放的强烈鸽派信号影响,全球金融市场也反应强烈。美联储声明公布后,三大美国股指集体反弹并转涨,美债收益率急跌,美元跳水。离岸人民币一度涨近400点,一度收复6.68和6.69两道关口。

截至券商中国发稿,在岸人民币兑美元早盘升破6.67关口,创去年7月以来新高,日内涨约240点。

美联储的货币政策明确大转弯后,对中国货币政策来说也是个大利好。两大经济体的货币政策从背道而驰到相向而行,于国内货币政策来说减少了外部掣肘因素,可以更多考虑内部因素而维持宽松的货币政策环境,同时,资本外流和汇率贬值压力也会减少。

美元指数跌破96 ,离岸人民币一度大涨400点

美联储释放的超出市场预期的鸽派信号,让全球金融市场也为之兴奋。会议声明公布后,三大美国股指集体反弹并转涨,美债收益率急跌,美元跳水。其中,道指不到一小时涨约200点,随后道指转跌。

现货黄金由跌转涨,一度突破1315美元/盎司,短线上涨逾10美元。

10年起美债收益率跌幅扩大,截至截稿前,下跌幅度达0.5%左右,报2.525%,创2018年1月以来最低。

美元指数同样下跌,跌破96关口。受此影响,离岸人民币汇率在美联储决议声明发布后大涨,一度涨近400点,最高报6.676。

什么原因让美联储转鸽升级?

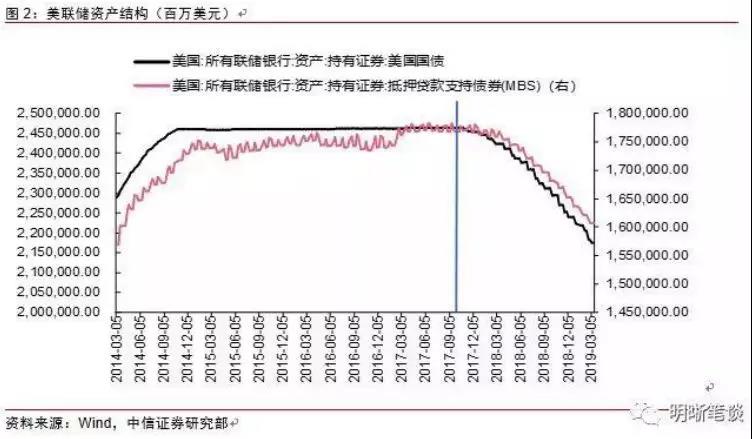

9月末停止缩表、多数联储官员预计今年不加息,这是本次美联储议息会议最超市场预期的结果。在缩表方面,联储表示,有意从今年5月起,将每月缩减资产负债表(缩表)计划的美国国债最高减持规模从当前的300亿美元降至150亿美元,到9月末停止缩表。联储计划继续允许缩减所持的机构债和住房抵押贷款支持证券(MBS),以便与长远来看主要持有美国国债的目标一致,计划5月提供更多市场操作的细节。

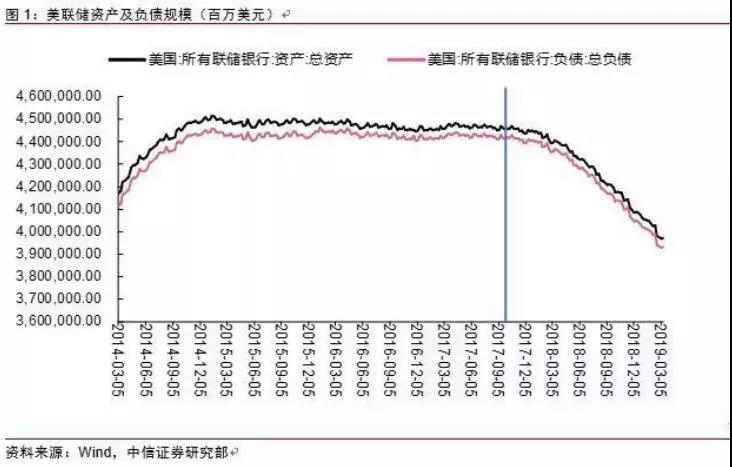

值得注意的是,从2017年10月11日开始缩表以来,至2019年3月13日,美联储资产负债表规模已一共减少了4870亿美元。

会后公布的反映美联储官员对未来利率预期的点阵图显示,联储决策者普遍下调今年及明后三年的利率预期,上调2022年及之后的利率预期。具体来说,2019年底联邦基金利率料为2.4%,前次去年12月预计为2.875%,这意味着,今年一年,美联储政策利率区间都会维持在当前水平,也就是说,预计今年不会加息。2020年底联邦基金利率料为2.6%,前次料为3.125%。这相当于,即使预期的今年加息次数减少两次变为零,明年也最多加息一次。

为何要提前停止缩表并预期今年不会加息?

这仍与经济形势有关。中信证券研究所副所长明明称,造成美联储这种转变的重要因素是经济逆风加大和通胀压力较小。美联储在3月份的会议声明中依然表示“鉴于全球经济和金融发展以及通胀压力缓和,委员会将耐心等待,以确定未来对联邦基金利率目标范围的调整”,继续释放强烈的鸽派信号。在对于经济活动的表述上来看,美联储将“经济活动稳步上升”改为表示“经济活动已从第四季度的稳健增长中放缓”。

美联储主席鲍威尔在会后的新闻发布会上也表示,美国本土和海外的形势都要求美联储予以关注。2018年9月以来的数据表明,美国经济增速的放缓程度超过预期;全球增速疲软,可能会对美国构成逆风。欧洲等地的经济增速显著放缓,英国脱欧和贸易谈判也构成风险。因此,他再次强调,美联储将保持耐心,并保持观望状态。

实际上,尽管当前美国经济仍表现不俗,但市场普遍认为,进入2019年,美国经济强劲增长的势头将放缓,经济周期进入下半场,这并非表示美国经济就此疲软,而是说明经济走强的势头开始放缓,至于未来是保持缓和上涨还是掉头向下,则需要继续观察。这也是美联储今年以来一直强调的要“保持耐心、保持观望”,所以货币政策不敢继续冒动收缩。

全球货币政策大转向,资产价格将受影响

不可否认,尽管鲍威尔一再强调,美联储将“保持耐心、保持观望”,但今年以来所释放的信号是不断升级的鸽派论调,尤其是本次议息会议提出的9月末停止缩表,以及暗示今年不会加息,更是让市场认为美联储货币政策彻底转向。

此前国内外的分析师普遍认为,美联储今年会停止缩表,但加息仍会继续,只是会降低频率,普遍预计的加息次数为1-2次。没想到,美联储最新点阵图结果所暗示的今年可能会不加息,比市场预期的还超前。

受强势美元地位影响,美联储货币政策可以说是全球央行货币政策的“锚”,其态度转向也会影响到其它央行的政策取向。明明就表示,今年全球货币政策转向是影响资产价格的重要因素,从欧央行到美联储,都是一鸽再鸽。其中,转鸽的央行促使流动性改善,从而推动了风险资产价格的上涨;而货币政策不再抬升利率和充裕的流动性也促使债券收益率的下行。

也就是说,今年全球货币政策重新转向宽松(宽松是相对的,并比意味着要再次QE),将推动股市等风险资产价格的走高,以及债券收益率的走低。同样的,对于新兴市场的货币贬值压力和资本外流压力来说,也将缓一口气。工银国际首席经济学家程实就认为,2019年美元指数易跌难涨,人民币等新兴市场货币的汇率压力将保持总体舒缓,国际资本流向新兴市场的大趋势难以逆转。

对中国的货币政策而言,一旦美联储这一最大外部掣肘因素缓和后,将利于更加聚焦国内经济金融情况而做抉择,货币政策维持宽松的障碍也大为减少。明明甚至认为,在全球货币政策转向的背景下,本次如此偏鸽的美联储提高了国内货币政策动用价格型货币工具的概率,一旦降息,中国10年国债仍可能突破3%,达到2.8%的水平。

莫尼塔研究首席经济学家钟正生认为,当前美国经济和货币政策的组合对于新兴市场而言是比较有利的。此前美联储加息、缩表令新兴市场承受了更高的无风险利率。目前,美国经济增速放缓,美联储加息缩表等行将结束,新兴市场有望获得资金流入;同时,美国经济发生衰退的风险很低,也不用担心资金出于避险需求重新流出新兴市场。

从资金流动角度看,外资正以10年来最快速度抛售美国资产。与此同时,资金正在大规模流入新兴市场。国际金融协会数据显示,今年以来,投资者已投入总计860亿美元购买新兴市场股票和债券,规模超过2018年4-12月9个月的总和。受此推动,MSCI新兴市场指数较去年低点上涨了近13%。这种对新兴市场的大笔买入同样反映在ETF市场上,新兴市场ETF屡次出现单笔大单申购。因此,继续看好2019年新兴市场国家的资产表现,作为新兴市场中的佼佼者,中国资产会更受青睐。

8、9月份将是美联储货币政策观察关键时点

需要强调的是,尽管当前美联储释放了强烈的鸽派信息,但并不意味着美联储的货币政策就此从紧缩一下子转为“大放水”,甚至是重启量化宽松。当前美联储货币政策的态度,可能就是妥协中的等待。

程实就认为,美联储议息会议预期2019年不加息,并宣布在9月末暂停缩表。这一信号确证了美联储在经济乱局中的适时妥协。展望未来,美联储何时结束妥协、重拾“鹰姿”,将成为下一个牵动全球市场的核心问题。我们认为,美联储将在妥协中耐心等待,在等待中盯住两大条件择时而动。本次政策妥协的力度和期限,将取决于未来经济不确定性的涨落。

程实表示,本次妥协不会走向极端鸽派,不会重启QE或降息。在此底线之上,鲍威尔强调的“择机而动”将至少要满足两大前提条件:一是美国经济不确定性的退潮,目前来看,这一条件的实现将不早于2019年三季度。二是通胀走势重返稳态,这需要通胀预期的期限差摆脱负值,并趋近于本轮加息周期中历次加息时点的均值(0.06个百分点),亦料将花费较长时间。因此,美联储的政策妥协将长期延续。

不过,程实提醒称,2019年加息路径的基准预测为暂停加息,但是8月、9月存在可能的变数,如果经济下行态势可控,则可能意外加息一次。之所以8、9月份存在变数,也是受美国国内外局势影响,一方面,美国国内政治博弈日益激化;另一方面,从外部看,美联储1月议息会议纪要最为关注的中国、欧洲经济,亦将同时在二季度走入“十字路口”。对于中国而言,中美贸易磋商或将在二季度初步收官,无论结果如何,都将产生深远影响;1-2月中国经济数据喜忧参半,初步修复的经济动能和市场信心能否延续,高度依赖于二季度的基本面走势。对于欧洲而言,3月英国退欧难以落地,正将短痛变为长痛;5月欧洲议会选举即将到来,各成员国民粹势力有望构成统一阵营,欧洲一体化遭遇前所未有的挑战。

有意思的是,尽管最新点准图显示多数联储官员认为今年不加息,但鲍威尔也强调,点阵图的利率预期并非正式的政策决定,只是一种预期。“我只是想说,我们现在所处的位置(place)不错,我们会小心和耐心地观察。数据没有驱动在任何方向上调整利率政策。如果前景进一步明朗,我们也会随机而动”。

原标题:昨夜美联储议息两大超预期!人民币闻声大涨 全球货币政策转向

关注中国财富公众号