又到券商上交成绩单时刻,与市场预期一致,这份成绩单并不好看。

截至10月15日,共有30家证券公司发布了9月报。除去暂无同比数据的4家券商,其余26家中,除华泰证券和方正证券净利出现同比增长外,其余24家券商净利均出现下滑。国元证券、第一创业、东北证券、长江证券、兴业证券、山西证券、东吴证券、华安证券、中国银河等9家券商净利同比下滑超过50%。

不过,就环比数据而言,9月份各券商业绩出现普遍增长。30家券商中,28家券商营收环比增长,有12家券商的营收环比增幅超过100%。

9月报的出炉也意味着三季报雏形已现,券商中国记者初步梳理了上市券商前三季度业绩:中信证券、国泰君安以及华泰证券营收和净利润排名前三,分别为55.04亿元、48.13 亿元和41.61 亿元。

从同比变化来看,仅中信证券和申万宏源证券前三季度营收和净利润实现正增长,方正证券前三季度净利润实现同比正增长,申万宏源和方正证券净利润大增原因类似,系子公司分红。其他上市券商前三季度业绩全部下滑,预计中原证券和国海证券净利下滑幅度超九成,东北证券、东吴证券、国元证券超六成,华安证券、中国银河、西部证券、山西证券、长江证券超四成。

中金公司称,短期看,市场交易额低位震荡、股票质押风险仍在持续压制估值;长期看,财富及资产管理转型带来盈利能力提升,及以机构业务需求为依托的资本运用效率提升是实现券商估值修复的有效路径。

广发非银认为,一方面金融委8月末提出要以市场化方式化解股票质押业务风险,短期内有利于提升市场化并购重组的吸引力,进一步激发市场活力;另一方面,龙头券商盈利仍具韧性,估值处于历史底部,中长期来看行业加速分化,龙头券商抢占机构客户、衍生品业务先发优势,腾讯入股中金、阿里入股华泰,头部券商的反卡位,将在未来行业复苏中凸显优势。

24家券商9月份净利同比出现下滑

截至10月15日,共有30家证券公司发布了9月报。除去南京证券、中信建投、财通证券、华西证券暂无同比数据,其余26家中,除华泰证券和方正证券净利出现同比增长外,其余24家券商净利均出现下滑。

其中,中原证券9月份出现亏损,亏6158.2万元。此外,国元证券、第一创业、东北证券、长江证券、兴业证券、山西证券、东吴证券、华安证券、中国银河等9家券商净利同比下滑超过50%。

其中,国元证券9月份净利润仅281万元,同比下滑达95.47%;第一创业净利841.54万元,同比下滑84.99%;东北证券净利2199.96万元,同比下滑81.73%。

从净利润金额来看,净利超10亿元仅有1家券商:方正证券9月份净利10.07亿元,同比大增471.71%。

营收方面,上述24家券商同样出现同比下滑,下滑幅度最大的是中原证券,9月份营收0.53亿元,同比下降77.91%;其次是东北证券,营收1.7亿元同比下滑52.67%;再是太平洋,营收1.71亿元同比下滑49.29%。

9月业绩环比普遍增长

就环比数据而言,9月份各券商业绩出现普遍增长。

有28家券商营收环比增长,有12家券商的营收环比增幅超过100%,增幅最大的是西南证券,2.56亿元的营收,扭亏为盈。只有国信证券和第一创业9月份营收环比下滑。

单月营收超过10亿元的券商有4家,分别为中信证券、方正证券、国泰君安、华泰证券,中信证券以15.26亿元的单月营收位列第一,环比增幅为46.78%;方正证券业绩大增,单月营收12.48亿元,排名第二,原因为收到中国民族证券现金红利9亿元所致。

单月净利润环比普遍正增长,除方正证券因受到分红致盈利大增,兴业证券9月份净利润6274.96万元,环比增长1024%。有4家券商净利润环比下跌,分别为华西证券、财通证券、国元证券以及中原证券,其中中原证券9月份持续亏损,亏损额度为6158.2万元,亏幅较8月份有所扩大。

广发非银认为,月度业绩环比高增主因归于权益市场回暖及季度末业绩计提影响。就对自营业务的影响来看,9月沪深300指数涨幅3.1%,较8月下跌5.2%的月度表现显著回暖,全年累计收益率14.7%;9月创业板指单月-1.7%,好于8月-8.1%的单月表现,全年累计收益率-19.5%;中证全债指数上涨0.2%,好于8月-0.1%的单月表现,全年累计收益率5.8%。

另外,早在9月中旬,就有资深业内人士表示,因存在季度分成入账,从绝对数据来看,9月份各券商业绩并不会更差。

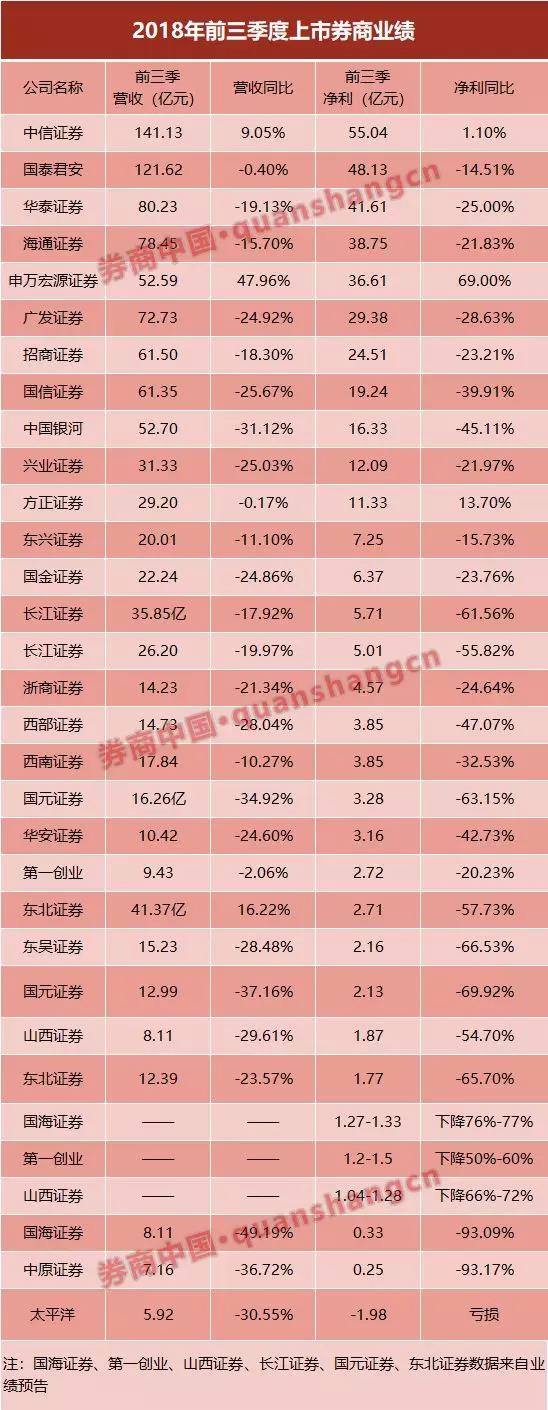

前三季度仅三家券商净利增长

剔除不具有可比数据的券商,券商中国记者以中报数据和7月-9月月报数据相加,统计了26家上市券商前三季度的营收与净利润情况,并与去年同期同口径的数据进行对比,试图窥见今年前三季度上市券商的业绩表现。

就前三季度业绩而言,前三名为中信证券、国泰君安以及华泰证券。中信证券和国泰君安的营收均超120亿元,其中,中信证券的营收为141.13亿元,同比增幅为9.05%;国泰君安的营收为121.62亿元,同比微降0.4%;华泰证券营收为80.23亿元,同比下滑19.13%。

同时,上述三家券商前三季度的净利润均超40亿元,其中,中信证券实现55.04亿元的净利润,同比微增1.1%;国泰君安和华泰证券的净利润分别为48.13亿元和41.61亿元,同比均有两位数的下滑。

就同比数据而言,只有中信证券和申万宏源证券今年前三季度的营收和净利润实现正增长,方正证券前三季度的净利润实现同比正增长。

中信证券作为综合实力最强的龙头券商,各项业务均衡发展,且受政策扶优限劣的影响,颇有优势,上半年归属于母公司股东的净利润就逆势实现了两位数的增长。

申万宏源和方正证券的净利润大增原因类似,系子公司分红。申万宏源7月份收到子公司申万宏源西部证券的10亿元利润分配,大大提升了前三季度业绩表现;方正证券9月份收到了民族证券的9亿元分红,前三季度净利润同比增加了13.70%。

综合来看上市券商前三季度的业绩表现,有可比数据的26家上市券商前三季度营收为987.82亿元,同比下滑14.38%;净利润为376.34亿元,同比下滑22.62%。

资管收入:华泰资管暂居第一

随着月报披露,11家券商资管子公司的业绩也浮出水面。

就9月单月来看,华泰资管、国君资管、海通资管、广发资管、银河金汇等5家资管公司的营收过亿,其中华泰资管实现营收2.59亿元,同比环比都实现较大增幅,暂时排名第一。

就净利润而言,华泰资管和海通资管净利润过亿,海通资管的净利润为1.11亿元,同比和环比增幅都超过250%,是目前为止业绩增幅最大的券商资管公司。

与8月份相比,多家资管公司的净利润都环比增长,华泰资管、海通资管以及广发资管的净利润排名前三,同比也出现正增长。不过东证融汇出现亏损,亏损额为181.48万元。

从去年二季度开始,资管通道业务开始受限,券商资管向主动管理转型,券商资管规模在缩水。此前中国基金业协会公布的二季度券商资管数据,包括广发资管、东证资管在内的数家券商主动管理资产占资管总规模的比重超过50%。

经纪、投行、信用三大业务全面受阻

梳理各市场因素,经纪、投行、信用等各大业务线前九月表现依然欠佳。

经纪业务:

2018年1-9月累计日均股基交易额3905.7亿元,同比下滑15.3%。9月单月两市成交金额合计4.9万亿,环比下滑24.6%;日均股基交易额2602亿元,环比下滑8.7%。

信用业务:

融资余额跌破8000亿元,刷新2014年11月25日以来新低。截至10月14日,上交所融资余额报4826.68亿元;深交所融资余额报3104.02亿元;两市合计7930.7亿元,较前一交易日减少125.78亿元。

股权质押业务对于券商而言,犹如悬在头顶的达摩克利斯之剑,不知何时爆发。虽然,目前已有多家证券公司开始停止了股票质押业务,但对于庞大的存量业务来说,这仍是一大不稳定因素,特别是在股市不断下行之际。

投行业务:

不论是过会率还是融资额,同比都缩水不少。其中,今年前三季度每月平均上会企业数量为18.44家,每月过会企业数量为9.78家;去年同期月均上会数量为45家,月均过会数量为36.44家。月均上会企业数量减少近六成,月均过会数量减少七成。

就券商股权承销金额来看,今年前三季度,券商股权承销金额为1.02万亿,同比减少了12.82%。其中,首发承销金额为1154.23亿元,同比减少了三成;增发金额(包括投行为主承销商和财务顾问)为6349.40亿元,同比减少27.72%。

与此同时,马太效应明显,今年前三季度,首发承销金额前三的券商占据了51.19%的市场份额,去年同期,排名前八的券商合计占据了不足51%的市场份额。资源向大券商聚拢。

证券行业将加速分化

广发非银认为,短期来看,一方面金融委在8月末提出,地方政府和监管部门要创造好的市场环境,以市场化方式化解股票质押业务风险,近期国资提供流动性的案例增多,对股票质押风险有缓和作用,同时,“小额快速”并购重组审核机制及《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(2018年修订)》相继落地,有利于提升市场化并购重组的吸引力,进一步激发市场活力;另一方面,龙头券商盈利仍具有韧性,资产减值计提较为充分,估值处于历史底部,目前中信、华泰2018年动态PB估值分别为1.12、1.06倍。

中长期而言,首批养老目标基金获批,长线增量资金可期;行业加速分化,龙头券商抢占机构客户、衍生品业务先发优势;腾讯入股中金、阿里入股华泰,头部券商的反卡位,将在未来行业复苏中凸显优势。

中信建投证券表示,下半年国内经济结构调整仍面临诸多挑战,中美贸易战的发酵使得经济前景面临较大的不确定性,市场对资本外流的担忧加剧,券商板块业绩或继续承压; 在监管层底线思维的指导之下,券商板块向下风险较小,但向上动力不足,短期内或继续磨底态势。 同时,证券业分化逐步提速, 龙头券商普遍拥有较强的资本实力、丰富的机构客户资源和完善的风险控制制度,在传统业务的转型升级及创新业务的牌照申请上均占得先机,长线价值投资机会逐步显现。

信达证券研报中提到,当前板块PB(LF)约为1.2倍,龙头券商PB(LF)为0.9-1.4倍,PE(2018E)在15倍左右,估值水平仍在低位。境外业务、场外期权和沪伦通等差异化创新政策,A股纳入MSCI,牌照放开导致的市场化竞争加剧等都将加强龙头券商的竞争优势,长期看行业集中度将继续上升,建议持续关注行业龙头及部分特色券商。

关注中国财富公众号