十一假期,成了外围股市受难日。假期归来的A股,不知能否安好?

美债收益率激增引发恐慌,刚刚创下历史新高的美股市场掉头直下,三大股指集体下挫:标普下跌0.82%,道指跌0.75%,纳指大跌1.81%,创三个月最大单日跌幅。

与美股上演“大反转”不同,港股市场则是“节节败退”:10月2日开市以来,恒指连跌三日,跌幅达4.19%,市值蒸发1.4万亿。

在美股大跌、美债利率创七年新高之际,也导致全球股市进入恐慌时刻。

欧洲股市:

10月4日,富时泛欧绩优300指数收跌0.99%,报1491.54点。富时100指数收跌1.22%;法国CAC 40指数收跌1.47%;德国DAX 30指数收跌0.35%。

亚太股市:

在美股大跌影响下,亚太市场今日呈现普跌态势。截至券商中国发稿,恒生指数下跌0.45%,恒生中国企业指数下跌0.51%。日经225指数下跌0.54%,韩国综合指数下跌0.15%。

此外,美债收益率上行影响不仅仅是股票市场,更多新兴市场遭遇股汇双杀:土耳其里拉、印度卢比和印尼盾再遭血洗;追踪24个新兴市场国家中大盘股的MSCI新兴市场指数周四跌2%,创今年3月末以来最大跌幅。

美股全线下挫,纳指创三个月最大跌幅

10月4日,刚刚创下历史新高的美股市场掉头直下,三大股指集体下挫:标普下跌0.82%,道指跌0.75%,纳指大跌1.81%,创三个月最大单日跌幅。

从盘面上来看,科技股成为下跌主力,苹果和亚马逊拖累大盘情绪:

Dropbox收跌6.51%,Spotify收跌4.73%,特斯拉收跌4.4%,恩智浦收跌3.68%,奈飞收跌3.55%,台积电收跌3.48%,谷歌收跌2.84%,推特收跌2.69%,英伟达收跌2.59%,Facebook收跌2.31%,AMD收跌2.29%,亚马逊收跌2.22%,美光科技收跌2.19%,微软收跌2.07%,苹果收跌1.76%,英特尔收跌1.29%,IBM收跌1.25%,甲骨文收跌0.56%,博通收跌0.5%,高通收跌0.36%。

中概股也呈现普跌态势,仍以科技股为主:

拼多多收跌13.62%,爱奇艺收跌5.88%,哔哩哔哩(B站)收跌5.71%,微博收跌5.52%,小赢科技收跌4.3%,阿里巴巴收跌3.84%,新浪收跌3.73%,网易收跌3.61%,腾讯控股粉单市场收跌3.28%,虎牙收跌3.27%,京东收跌3.26%,百度收跌2.9%。

美股银行股则成了市场为数不多的亮点:

富国银行收涨1.63%,美国银行收涨1.43%,伯克希尔哈撒韦B类股和A类股分别收涨1.19%和1.24%,摩根大通收涨0.9%,花旗集团收涨0.36%,摩根士丹利收涨0.34%。

港股连跌三日,市值蒸发1.4万亿元

10月2日开市以来,恒指连跌三日,暴跌1180.41点,跌幅达4.19%,跌破27000点关口,逼近9月份26219.56点的低点。三天市值蒸发15812.57亿港元,折合人民币约1.4万亿元。

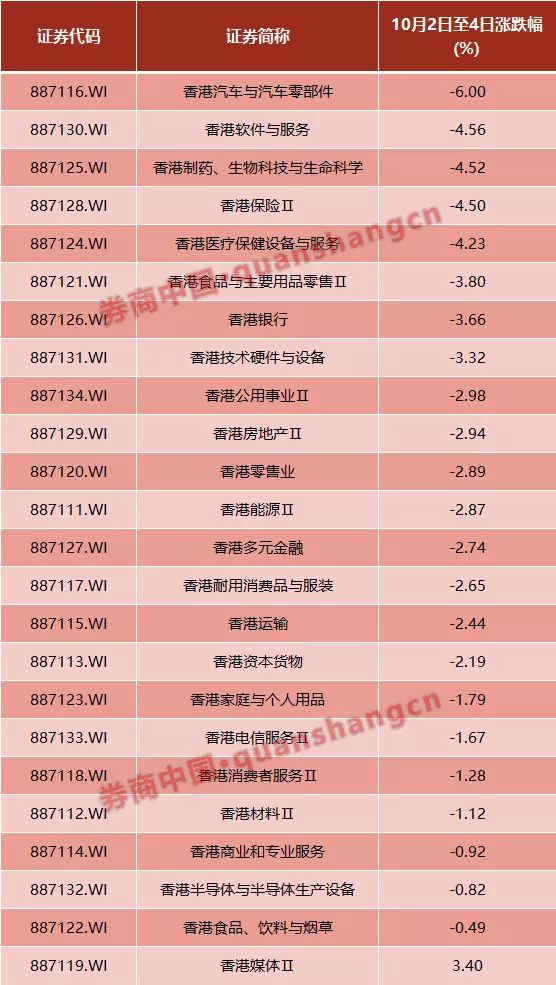

从恒指综合行业指数来看,近三日(2日-4日)恒生金融业跌幅居首,下跌4.33%,恒生资讯科技业下跌4.3%,恒生消费品制造业跌3.98%。

用WIND的二级行业指数来看,汽车与汽车零部件、软件与服务、医药等板块成下跌主力。

英皇证券研究部联席董事陈锦兴表示,第四季开局恒指大幅下挫,外围政经形势复杂、内地政策变动影响及香港十二年来首次面对加息环境等因素,续困扰大市。预期国策以推动内需及消费升级为主,因此内需股仍是稳妥之选。恒指前期60日均线已经成为市场很大的压力,因此在未能突破这个压力位之前,恒指的走势都将以震荡整理为主。

美债利率快速上行创七年新高

美东时间10月3日周三,鲍威尔接受PBS采访时表示,美国经济表现“相当正面”(remarkably positive),没有理由不认为当前的经济扩张“可以延续相当一段时间”。这是鲍威尔一周内第二次公开表态,再度表明渐进式加息的立场。

伴随美联储主席鲍威尔的鹰派讲话,美债收益率大涨,10月4日周四美股盘前,10年期美债收益率升破3.2%,创2011年以来新高。

鲍威尔讲话期间,大涨的还有美元指数,逼近96关口,日内涨幅扩大到约0.5%,采访结束后,在纽约尾盘升破96,创六周新高。截至券商中国发稿,美元指数稳定在95.78。

全球股市承压

中金公司发布研报称,相比美股市场可能受到的扰动,部分新兴市场在美元融资成本大幅抬升叠加整体全球流动性拐点临近的背景下可能会面临相对更大的压力。外部风险的加大会加速内部问题的暴露、特别是那些自身基本面“脆弱”且抵御外部风险能力较差的市场(如财政与经常账户“双赤字”、外币借款比例较高、以及外汇储备覆盖率不足等)所承受的压力更大。

从板块和风格上来看,利率的快速抬升从一般意义上不利于成长股,主要是因为融资成本抬升和流动性收紧对高估值的板块压制更大,相反对银行等偏价值的板块相对有利,这一点从过去几天美股市场板块和不同指数之间表现的巨大差异也可以得到印证。

有“新债王”之称的Doubleline Capital首席执行官Jeffrey Gundlach周四表示,30年期美债收益率突破多年高位,这将导致美债的收益率进一步大幅上升。他说:“就像我此前所暗示的那样,美国股市已经开始引起人们的注意,如果利率上升速度变成警报信号,将尤其继续如此。”

今年7月,在接受巴伦周刊(Barrons)采访时,Gundlach表示,他们对2019年的市场越来越谨慎。在利率仍处于低位之际,美债收益率曲线发出的经济衰退信号要比以往更加强烈。

关注中国财富公众号