原标题:“以贷养贷”竟掉进“裸贷”陷阱!转发此文可以帮助很多人

去年有一则新闻,19岁的少女为了买新款iPhone深陷校园贷。为了还清贷款,她又向其他校园贷平台借款“平账”,此后掉入裸贷陷阱,不仅债务难平,她的生活也因此不再平静。

到了2018年,因借贷引起的各类案件更是层出不穷。从新闻报道的内容来看,这些案件大多数都因“以贷养贷”的资金链断裂,无法还清借款而引发。

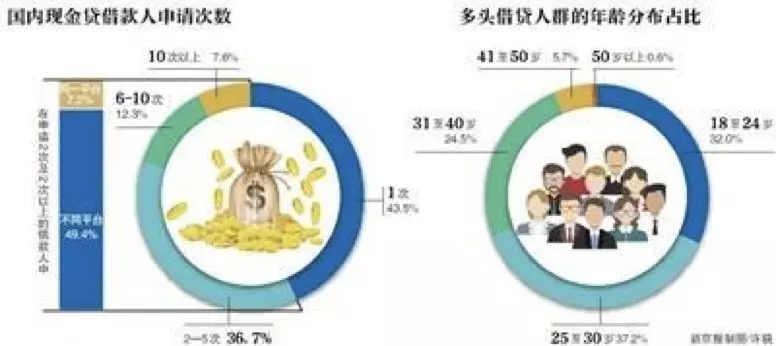

据融360调查数据,在使用消费贷款的用户中,有28.57%的人是为了偿还其他贷款,即“以贷养贷”。

“以贷养贷”的行为是否涉嫌违法?网上的“还贷攻略”靠谱吗?我们邀请了中央财经大学教授、金融法研究所所长,金融时报中国互联网金融创新研究院院长黄震来答疑解惑。

“以贷养贷”不违法?

“以贷养贷”违法吗?黄震对中国财富网(微信号:cfbondcom)表示,从借贷人的角度来看,借贷人如果基于生活消费而发生借贷行为,出现借款周期内不能还款而借新还旧,这种没有恶意的借贷行为是合法的。

但如果借贷人以诈骗为目的,通过借贷手段来敛取钱财,这种行为已经涉嫌通过借贷形式非法吸收公众存款,是法律所不允许的。

图片来源:中国新闻网

“以贷养贷”不违法,但最后会害了自己。黄震表示,当前很多人,特别是一些年轻人由于消费观念不正确,又缺乏对金融常识、金融风险的了解,盲目借贷。“很多人在贷款到手的一瞬间都会有这种错觉,觉得钱是自己的。”黄震说,金融的本质是风险后置,后期还贷才是真正考验自身抵御风险的能力。

“以贷养贷”会有什么后果?

第一,“以贷养贷”的资金链一旦断裂,借款人可能要进入金融机构征信黑名单,甚至被起诉,有可能被列入失信人名单,影响个人生活。

第二,虽然高利贷是违法的,原则上可以不还超过法律保护的利息。但现实中高利贷公司往往会利用暴力胁迫等方式让欠款人还贷,欠款人将不堪其扰。

第三,如果“以贷养贷”不能有效控制,也有可能对金融系统造成不良影响。黄震表示,借贷人“以贷养贷”可能涉及多个网贷平台、金融机构以及民间借贷公司,这不仅造成互联网金融系统内部风险,还会造成跨系统感染,成为整个金融行业系统风险。

第四,由于正规机构审批流程、批款速度等原因,很多借贷人由于急需用钱,选择不正规的借贷平台和民间借贷公司,无形中就陷入了“套路贷”。

“套路贷”是指以民间借贷为幌子,有组织、有预谋地利用被害人急需资金的心理,诱骗或强迫被害人签订空白或虚假的借款、抵押、租赁等合同,先通过制造“银行流水”、“单方认定违约”的合同陷阱形成虚高借款,再以非法讨债或提起虚假诉讼等方式逼迫被害人偿还虚假债务。

更有甚者,有些非法贷款公司借出钱后,通过各种方式使得借款人无法在规定期限内还清贷款。超出还款规定期限后,利用暴力等方式敲诈借款人以获得高额利息。若借款人无法还清利息,便介绍另外一家公司,以所谓“平账”的方式,让借款人从下一家公司借钱,还清上一家公司的债务,使得借款人陷入“以贷养贷”。

黄震表示,此类贷款合同涉嫌欺诈,是法律所不允许的。遇到此类“套路贷”应及时报警。

想“上岸”该怎么办?

“以贷养贷”圈里把还清欠款称为“上岸”。那么,这样的借款人到底应该如何“上岸”?网络上的一些还款攻略是否有操作性呢?

图片来源:搜狐网

网络有人给出“先还清金融机构、大型金融借贷平台,再与民间借贷商量还款金额”的还款路径,黄震认为这样不符合逻辑。借贷平台、民间借贷公司相对金融机构利息高出不少,若长久不还,欠债窟窿只会越来越大。

对于还清欠款,黄震提出三点:

第一,理清手头欠款金额。将借贷机构、欠款金额一一梳理清楚,了解自己的欠款总额。“很多借款人由于长期处在借贷状态,根本不了解自己究竟欠了多少钱。”黄震说。

第二,资产“瘦身”。即将手头的资产“瘦身”,变现,尽快还清欠款。

第三,改变消费习惯,过朴素生活。“想要还清欠款,就要开源和截流,一般人想要开源可能一时间很难做到,这时候就要截流,改变自己的消费习惯,不能再继续过奢侈的生活。”

启示:网贷平台“羊毛”别随便撸

多数“以贷养贷”的借款人都会把从网贷平台借钱称为“撸口子”、“撸羊毛”。不少借款人还在网络上发布“撸羊毛攻略”。

黄震表示,这其中主要有三点原因。

首先,目前,我国征信体系仍旧不健全,网贷平台以及民间借贷公司不能及时了解借款人的信用情况。同时,一些网贷平台的风险管理能力、风险控制能力不足,平台本身就有风险漏洞。这些都让借款人有机会通过多头借贷的方式来“以贷养贷”。

但是,当前一些平台只顾及短期利益,明知借款人信用有疑点,可能存在以待借贷的情况,还有意放纵,批准贷款。这就纵容了“以贷养贷”的行为。

图片来源:搜狐网

不过,征信体系的漏洞正在迅速补全。黄震介绍,当前中国互联网金融协会已经开始组建百行征信。百行征信作为平行于央行征信中心的机构,其主要服务对象是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构,此外,还包括从事反欺诈等服务的第三方符合资质要求的机构。

未来,随着征信体系建设更加全面,“以贷养贷”这种多头借贷现象也会得到有效遏制。

关注中国财富公众号