中国财富网讯(田欣鑫 陈馨怡)“辛辛苦苦几十年,一病回到解放前”,即便情况较为稳定的中等收入人群,也会“因病致贫”,稍有健康风险便落入贫困的行列。据国家癌症中心最新报告显示,全国平均每分钟有7人被确诊为癌症,4人因癌症死亡,一系列数据背后是国人难以承受的大病之重,平均30万元左右的治疗费用更是戳到国民生存的痛点。

作为国民必备的重疾险,尤其是保费更低、杠杆更高的定期重疾险,不但能弥补因疾病导致的医药费用不足,还能让家庭免受“灾难性支出”打击。如何配置适合自己的定期重疾险?购买多少保额的产品才能有效防范风险?投保定期重疾险有哪些注意事项?

中国财富网近期推出系列报道,就人身保险系列产品的选购指南,邀请“人身保险产品月度排行榜(消费者推荐)”上榜险企释疑消费者备受关注的问题。本期采访了昆仑健康保险信息技术总监、互联网中心总经理李立宇,以及昆仑健康保险互联网保险中心产品处副经理孙晨峰,就定期重疾险的相关问题作出解答。

(昆仑健康保险信息技术总监、互联网中心总经理李立宇)

定期重疾险有何优势:

解决治疗、康复费用+弥补收入损失

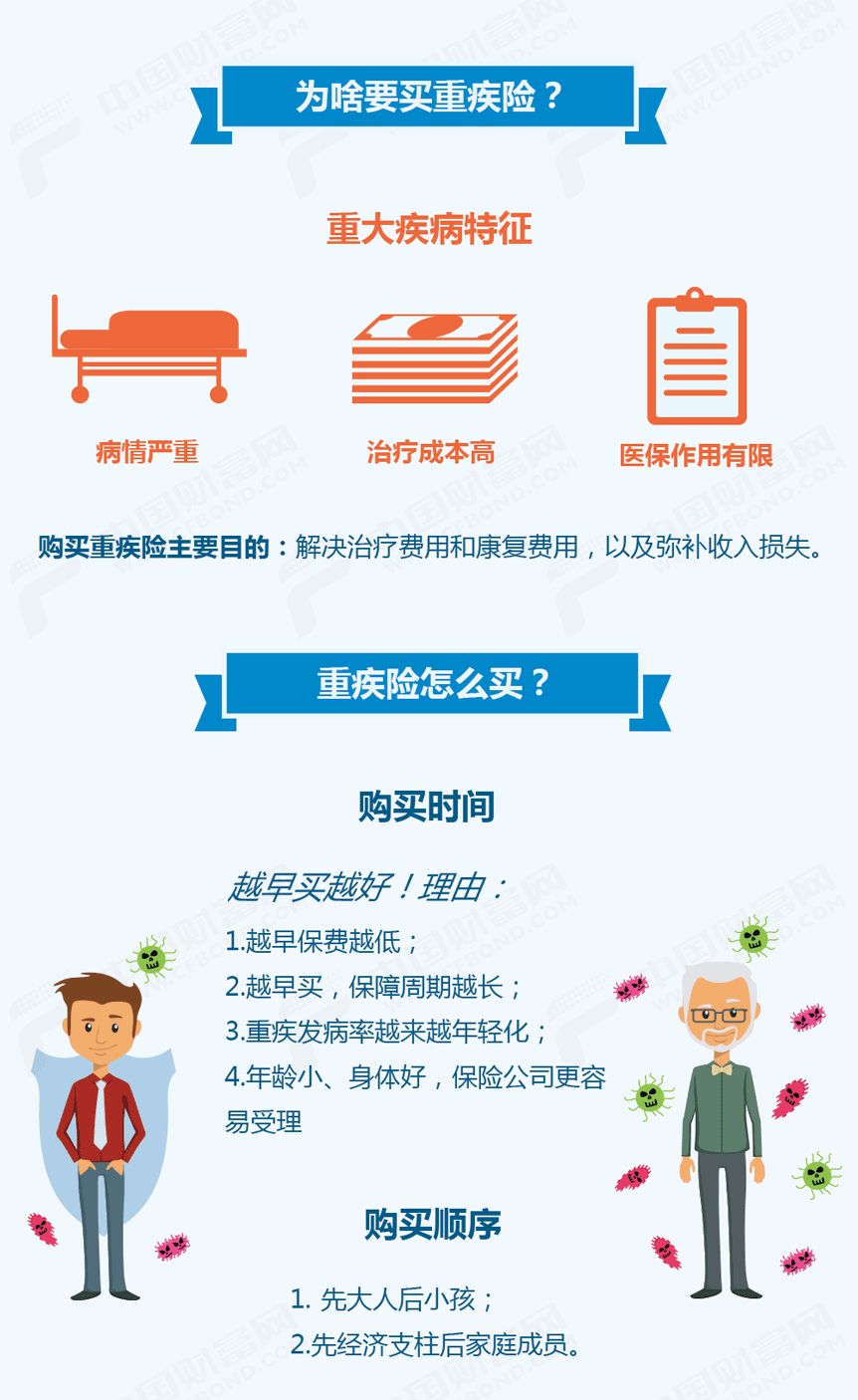

重疾险是针对一些常见的重大疾病所给付的保障,按保障期限划分为定期重疾险和终身重疾险。定期重疾险是在固定的期间内提供保障的重疾险产品,固定期间可以按年数确定,如20年、30年,也可以按被保险人年龄确定,如保障至60岁、70岁等。

相对于医保、寿险、意外险来说,重疾险有自己独到的优势。李立宇解释,医保是费用补偿型的保险,实行报销机制,而重疾险是定额给付,即只要被确诊为合同约定的某种疾病,保险公司就会赔付约定的保额,且赔付的费用由被保险人自由支配,可以用作医疗费用,也可以用作后期理疗康复以及补偿生活开支等费用。

寿险和重疾险的标的不一样,寿险以个人生命为标的,要在被保险人身故(或全残)后,保险公司才按照约定的金额赔偿保险金。寿险主要是对家庭的保障,而重疾险更多是对自己的一个保障。

孙晨峰表示,意外险一般以意外身故或意外伤残作为给付条件,针对的是意外风险,与重疾险针对的健康风险不太一样。不过,重疾险和意外险可以形成非常好的互补。

如何配置定期重疾险:

不同阶段人群配置不同类型产品

对于定期重疾险的配置问题,李立宇表示,刚步入职场的年轻人,收入较低,消费能力也较弱,因此更适合配置消费型的定期重疾险,可以用较少的保费换取更高的保障,例如昆仑健康推出的“健康保”产品,价格较低,保障也较全面。

但由于消费型定期重疾险退保时现金价值返还相对较少,所以对于中年人,或者收入较高人群,可以考虑配置储蓄型重疾险,这类产品在保障重疾的前提下,一般还会有足额的身故保障,提前退保也有相对较高的现金价值返还。

根据中国财富研究院日前发布的《2018年中国人身保险产品研究报告》建议,定期重疾险越早购买越好,因为越早购买保费越低、保障期间越长,对消费者而言产品性价比越高。且在身体状况良好时购买,保险公司的承保程序相对简单,而当身体的某些指标不合格时,很可能带来保险公司的加费、拒保和除外等非标准化处理。

应购买多少保额的产品:

50万元左右才能有效防范风险

对于需要配置多少保额的定期重疾险才能有效防范风险的问题,李立宇表示,保额与将来治疗重疾所需花费相关,一般重大疾病所需的治疗费用为30万左右,所以保额在30万左右,或者更高一点才能覆盖风险。因为考虑到投保人患重疾后可能有1至2年不工作的时间,这部分的生活费用也需要得到保障,所以配置50万左右的定期重疾险才能有效防范风险问题。

孙晨峰补充表示,如果预算不足又想有充分的保障,可以考虑先买低一点保额的终身重疾险,再补充一个定期重疾险,让保障更充分。

《2018年中国人身保险产品研究报告》向消费者提供了一个简单的配置原则,即保费支出占年收入的10%,保额是年收入的10倍,也就是“双十原则”。若以家庭为单位考虑,在家庭、个人财务信息不完整的情况下,推荐保额为家庭年收入的 3倍至5倍。

如何选择不同种类的定期重疾险:

覆盖疾病种类不应成唯一选择标准

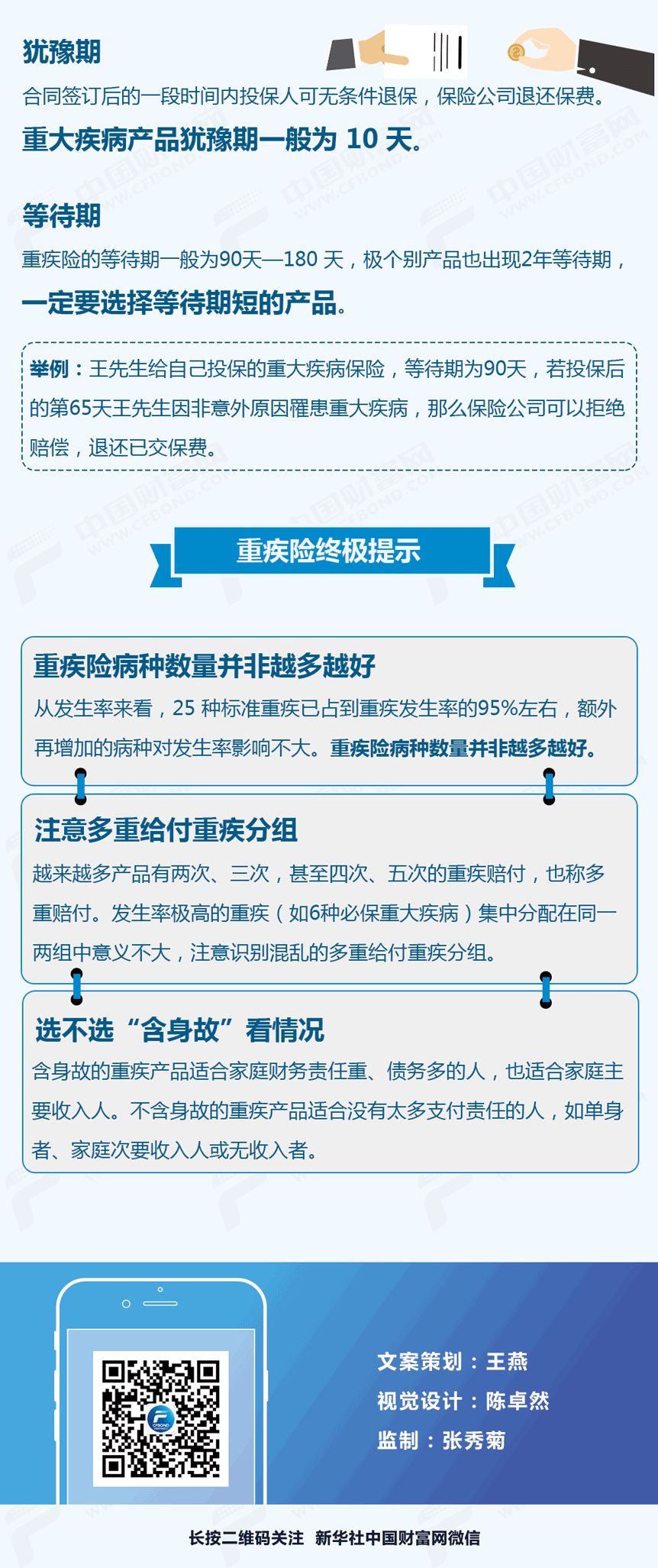

现在市面上在售的重疾险有覆盖疾病种类越来越多的趋势,且由于保障病种数量增多,保费也越来越高昂。孙晨峰指出,其实监管机构对重疾险覆盖的疾病种类规定的25种已占到重疾发生率的95%左右,所以消费者不应盲目依据病种数量来选择重疾险,更不能将包含的疾病数量当成选择产品的唯一标准。

李立宇表示,在经济富裕的情况下,可以考虑购买更多保障范围的产品,但也不是越多越好,而应综合考量。

配置定期重疾险有哪些注意事项:

选择等待期短的产品、认真阅读健康告知

孙晨峰提醒,投保定期重疾险一定要关注产品的相关要素,比如等待期,定期重疾险的等待期一般为90天或180天,可优先考虑等待期较短的产品。另外还要关注保险责任,这一块是各个产品之间最大的差异所在,例如包含轻症的数量、赔付次数、赔付比例等,消费者都应该仔细了解。

还有就是责任免除,各个重疾产品在责任免除方面的差异不会太大,但这部分是最容易产生后期理赔纠纷的地方,消费者在选择产品的时候也应该仔细阅读条款。最后,消费者还应该关注保险公司的服务能力、偿付能力、赔付时效等方面。

李立宇指出,健康告知也是消费者必须要注意的内容,因为健康告知里面涉及很多投保条件,若不满足相关条件,则不能投保。消费者需要对照健康告知和自身的健康状况是否匹配,匹配才能投保。

定期重疾险还有哪些优化的地方:

产品设计化繁为简、提供健康管理服务

目前市面上定期重疾险的种类繁多,消费者选购有一定的难度,因此李立宇建议,首先,保险公司应该站在用户的角度去提供一些简单实用、保障全面的产品。对此,孙晨峰也表示,保险公司应该在产品设计方面化繁为简,从消费者的实际需求出发,推出对消费者友好的产品。

其次,李立宇建议,目前很多重疾险产品还只停留在纯保险的层面,希望未来能够提供一些健康管理方面的服务,被保险人可以通过这些服务降低患病风险,同时也能降低保险公司的赔付比例,达到双赢的效果。

附:重疾险选购指南

关注中国财富公众号