中国宏观税负:高在哪里,从哪里降?

——财税改革系列之一

(海通宏观姜超、于博、陈兴、宋潇)

摘 要

中国宏观税负有多高?从横向比较看,中国狭义宏观税负(税收/GDP)已达17.5%,虽然低于发达经济体,但明显高于俄罗斯、印度、巴西等新兴经济体,而中国广义宏观税负(一般政府收入/GDP)高达27.6%,已和大部分发达经济体相差无几,这表明中国各种非税费用负担压力明显偏高。从纵向趋势来看,94-12年间,中国财政收入、税收收入增速持续高于GDP名义增速,收入法下,生产税净额/GDP也从94年的13%升至16年的16%。过去十年间,非税收入整体增长到5倍,其中专项收入涨幅5.6倍,土地出让金收入也接近翻番。

企业税负偏重,间接税比重大。中国企业部门税负偏重,表现在两个方面:一是整体税负偏重。我国企业纳税占比超过80%,其中增值税、企业所得税分别占到39%和22%,相比之下,欧美发达国家企业税收占比普遍在40-50%。此外,广义税负中的各种费用、土地出让金和社保基金缴纳,也都主要由企业承担。近两年,随着政府简政放权,非税收收入规模下降,但是土地出让金和社保基金缴纳逐年递增,企业广义税收负担并没有减轻。二是间接税比重过大。目前我国企业税费中,以增值税、消费税为代表的间接税占总税收比重达到60%,而发达国家一般在50%以下。增值税是我国企业最主要的间接税税种。美国等部分国家或地区甚至不设增值税,而在采用增值税的国家中,我国16%的基本税率也处于世界中等水平,高于亚洲新兴市场国家。增值税占比过高,反映出我国税收制度过于依赖商品流转环节征税。

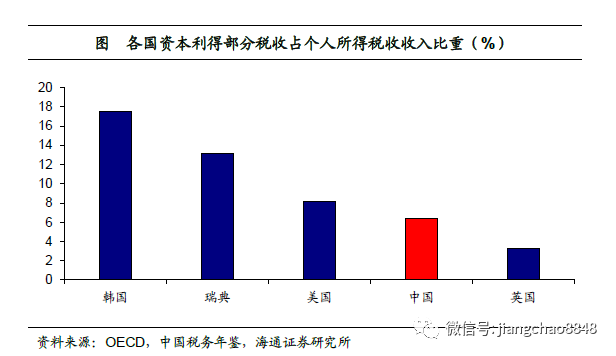

居民税负尚可,收入调节欠佳。整体来看,我国居民税负并不算重。宏观视角下,我国个人所得税/GDP仅为1.4%,远低于发达国家,甚至低于拉美新兴市场国家,个税占税收比重7.7%,不及美国1/5,也同样低于拉美新兴市场国家。微观视角下,个人所得税/人均可支配收入为2.9%,远低于主要发达国家10%的平均水平。然而,由于向企业征收的间接税部分会转嫁给居民,加上过去几年,个税增速远超居民收入增速,所以居民实际感受税负并不轻。并且,目前个人所得税制度并未能较好的调节居民间的收入再分配。近两年我国居民收入基尼系数再度回升,收入差距扩大,这从侧面反映个税对收入调节不力。其关键原因在于,我国个税征收中,对劳动报酬收入课税较高,在资本所得税方面税率较低。现行税法下,我国并未对个人设置资本利得税,个人所获得的资本利得部分计入财产转让所得收入,适用20%的比例税率,而反映劳务报酬的工薪所得,则适用7级超额累进税率,最高可达45%,资本利得部分占个税比重仅为6.4%,远低于发达国家。

降低税负,路在何方?我们认为,未来在以下三个领域仍然存在降低税负的空间:一是降低非税负担。今年初全国两会《政府工作报告》中,在“深入推进供给侧结构性改革”部分提出,要大幅降低企业非税负担,包括进一步清理规范行政事业性收费、调低部分政府性及基金征收标准,并提出全面为市场主体减轻非税负担3000亿的目标。二是降低企业间接税负。《政府工作报告》同样提出,要进一步减轻企业税负,尤其是改革完善增值税制度。3月底国务院常务会议确定从降低部分行业增值税率、统一并上调增值税小规模纳税人标准、进行税额一次性退还等三个方面深化增值税改革。而本周召开的国务院常务会议也强调“积极财政政策要更加积极”,并聚焦减税降费,意味着下半年企业减税仍然值得期待。三是调整居民税负结构。《政府工作报告》提出,要为企业和个人减税8000多亿元,而6月底《中华人民共和国个人所得税法修正案(草案)》提请人大审议,时隔7年个税起征点再次上调,税率级距也进一步扩大,同时新增专项附加扣除,将有助于提振消费、扩大内需。我们认为,在降低居民总税负的同时,也应调整居民税负结构,下半年仍然值得期待。

1. 中国宏观税负有多高?

1.1 横向比较:高于其他新兴经济体

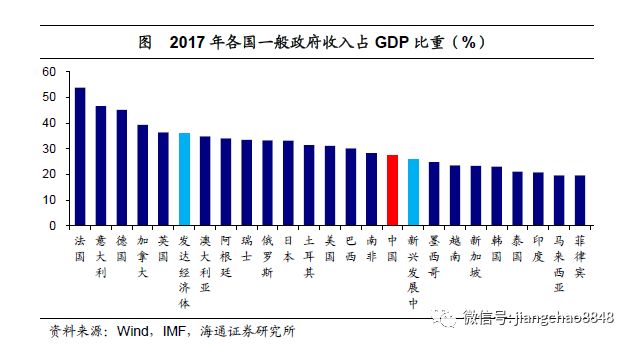

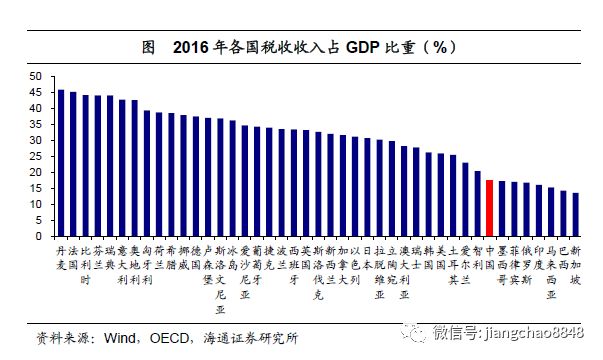

狭义宏观税负:低于发达国家,但高于其他新兴。狭义的宏观税负是指一国税收收入占GDP的比重。根据OECD最新数据,16年36个OECD国家税收收入/GDP的平均值为34.3%。其中最高的丹麦达到了45.9%,美国(26.0%)、日本(30.7%)、英国(33.2%)、德国(37.6%)、法国(45.3%)普遍在30%以上。而16、17年中国税收收入/GDP仅为17.5%,虽然低于上述主要发达国家,但仍然高于其他新兴经济体,俄罗斯(16.8%)、印度(16.1%)、巴西(14.3%)的税收收入/GDP均低于我国。

广义宏观税负:接近发达国家,新兴中排名前列。广义的宏观税负指一国一般政府收入占GDP的比重,其中一般政府收入包括公共财政收入(税收收入+非税收入)和政府性基金收入两部分。根据IMF的统计,17年各发达经济体一般政府收入/GDP的平均值达到36%,而新兴和发展中经济体仅为26%。而17年中国一般政府收入/GDP为27.6%,和大部分发达经济体已相差不多,在新兴经济体中也是处于偏高水平。如果把社保基金收入、国有资本经营收入也算作政府收入,中国广义宏观税负将突破30%。

“费”的相对压力更大!更值得注意的是,广义宏观税负较狭义宏观税负增加的部分主要是“费”。比如非税收入包含专项收入、行政事业性收入、罚没收入和其他收入。政府性基金收入中,国有土地使用权出让金占比超过70%。将各种“费”纳入统计后,中国宏观税负排名更为靠前,这意味着,中国费的压力较税相对较大。

1.2 纵向趋势:税负持续增加,非税不容忽视

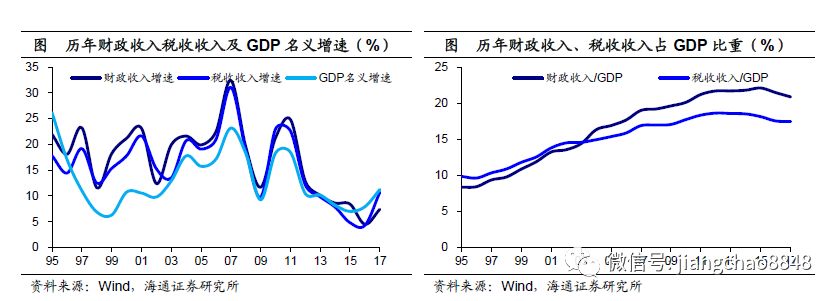

财政、税收增长快于经济,财税负担持续上升。94年分税制改革以来,财政收入、税收收入增速持续高于经济增速,这一现象一直持续到12年。与之相应的是,中国财政收入、税收收入占GDP的比重也从90年代的10%左右,持续上升至17年的20.9%和17.5%。与之相应的是,收入法下,生产税净额占GDP的比重也从90年的13%持续上升至16%。

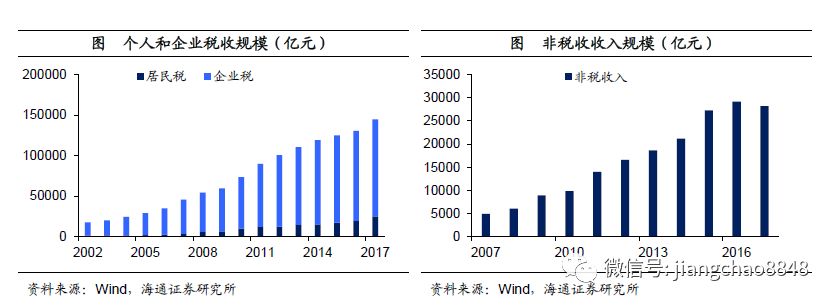

非税收入、土地出让收入涨幅较快,不容忽视。而非税收入、土地出让收入的快速增长令宏观税负进一步加大。过去十年间,非税收入整体增长到5倍,其中专项收入增幅达到5.6倍。而政府性基金收入也从12年的3.8万亿元上升至17年的6.1万亿元,接近翻番。而非税收入和土地出让收入的征收对象主要是企业。其中土地出让收入又通过地价传导至房价,最终由居民承受。

2. 企业税负偏重,间接税比重大

2.1 中国企业部门税负偏重

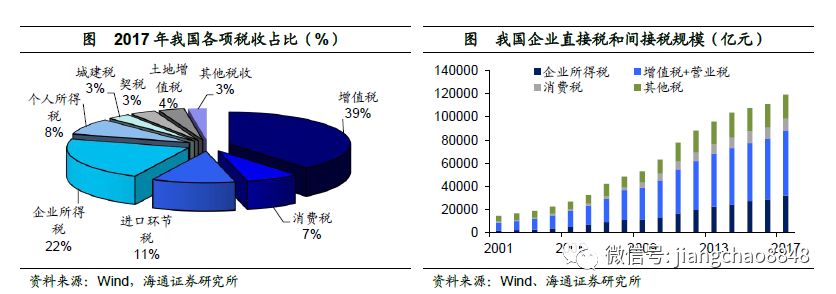

根据纳税主体划分,我国的企业部门纳税占比超过80%。当前我国共有包括增值税、消费税、进口环节税、企业所得税、个人所得税、城建税、契税、土地增值税等18 个主要税种,其中企业两大纳税税种增值税和企业所得税在2017年总税收中的占比分别达到39%和22%,企业纳税占比合计超过80%。

而从广义宏观税负的角度来看,企业的税收负担也很重。除了狭义的税负以外,广义宏观税负主要包括非税收收入中的各项费用、土地出让金和社保基金缴纳,其中前两项也主要由企业承担。近两年,随着政府简政放权,非税收收入规模开始出现下降,但是土地出让金和社保基金缴纳逐年递增,企业广义税收负担并没有减轻。

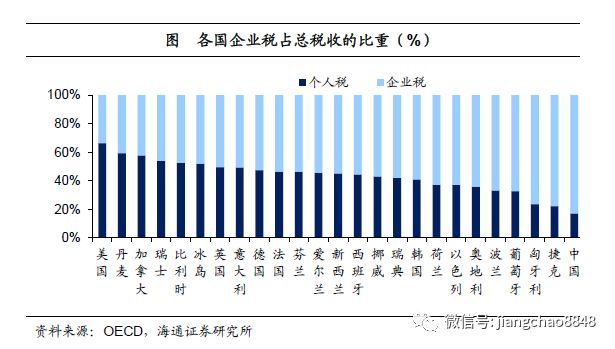

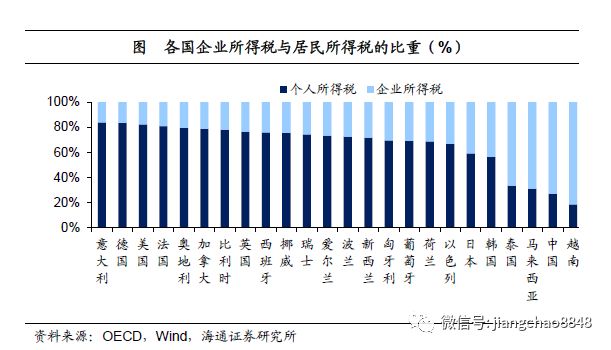

与其他国家相比,我国的企业税占比明显偏高。按照企业税占总税收的比重来计算,2017年我国企业税占比超过80%,相比之下,主要发达国家美国、加拿大、英国、德国企业税占比仅为34%、42%、50%和52%。可以说,与OECD主要发达国家相比,我国的税收负担主要由企业承担。

而从税收占企业利润的比重来看,我国的企业纳税负担也相当重。根据世界银行的统计数据,2017年我国企业纳税规模占利润总额的比重高达67%,仅仅略低于巴西。无论是和欧美的发达国家,还是和亚洲其他新兴市场国家相比,我国企业税费占利润的比重都过高。

企业税负过重将降低企业生产活动的积极性,因此合理减税是未来激发企业活力,托底经济的重要手段。

2.2 中国企业间接税比重大

直接税是对收入或财富征税,而间接税相当于对消费的征税。税收按照实际负担人可以分为直接税和间接税,前者根据所得或者利润征税,可以用于再分配、维护社会公平,而后者对交易或消费的行为征税,容易发生税负转移,但是简单易行。目前我国税种中增值税、消费税均属于间接税,而企业和个人所得税属于直接税。

企业税收负担过重主要是因为企业间接税占比过高。根据我国税收收入分配来看,2017年我国企业税费中企业所得税占比27%,而以增值税、消费税为主的间接税占比则超过70%,其中光增值税一项占比就达到47%。

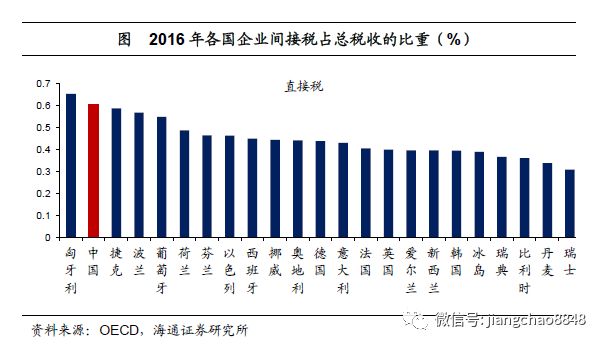

而横向比较,我国企业间接税占比也明显高于其他国家。根据OECD数据统计,发达国家企业间接税占总税收的比重一般在50%以下,相比之下,我国企业间接税占总税收的比重则达到60%。发达国家企业间接税占比较低,是因为他们以直接税为主,并且个人所得税比重较大,因而直接征自流转环节的间接税比中国低很多。

考虑到我国企业最主要的间接税是增值税,下面我们对增值税的情况再做进一步的分析。

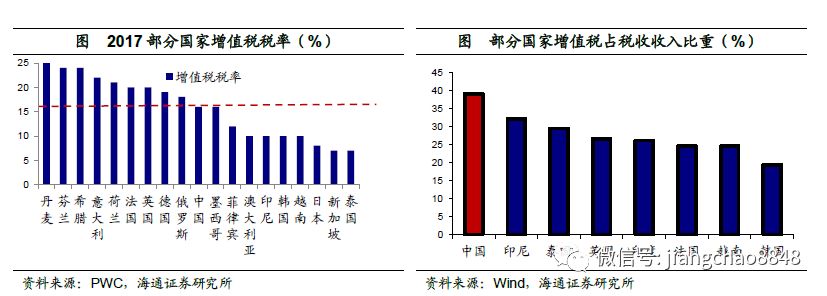

我国增值税率处于世界中等水平,并不算高。目前美国等少数国家或地区不设增值税,而是对终端销售征税。在采用增值税的国家中,我国16%的基本税率处于世界中等水平,略高于亚洲新兴市场国家,而低于发达国家。

但是增值税占比过高反映出我国税收制度过于依赖商品流转环节征税。英国、法国等欧美发达国家虽然增值税率高,但整体税收以直接税为主,因此增值税总额的比重不大。我国与其他亚洲国家一样主要依赖间接税,但是由于我国税率相比他们较高,因此最终导致我国增值税占比过高。

直接税方面,尽管我国企业所得税占比虽不高,但与其他国家相比,我国企业所得税与个人所得税之比也不低。2017年我国企业所得税是个人所得税的2.7倍,这一比例仅低于越南,但是高于同为亚洲国家的日本、韩国、泰国和马来西亚。而发达国家则主要以个人所得税为主,企业所得税一般仅为个人所得税的20-40%。

因此,我国企业税收负担过重主要与我国以间接税为主的税收体系相关,同时在主要依靠间接税的亚洲国家中,我国的企业相关税率又较高。为了解决企业税负过重的问题,我们认为需要逐步减少间接税征收范围,提高直接税比重。同时,针对企业的各项税收,需要适当降低相关税率。

3. 居民税负尚可,收入调节欠佳

居民部门是我国税收收入的另一大来源。其中,个人所得税是我国居民缴纳的最主要税种,虽然像房产税、车船税等财产税也有居民缴纳的部分,但与个税相比金额较小,对居民总体税负影响不大。鉴于此,我们对居民税负的分析主要从个税的角度来展开。

3.1 居民税负到底重不重?

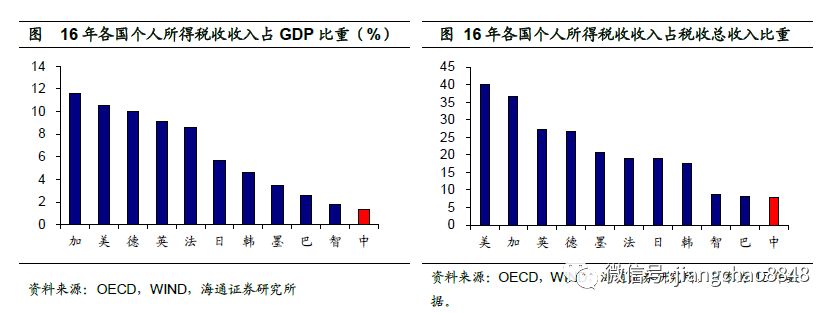

从宏观视角来看,我国居民个税负担并不算重。16年我国个人所得税税收收入占GDP比重仅1.4%,远低于发达国家水平,甚至低于墨西哥(3.5%)、巴西(2.6%)、智利(1.8%)等新兴市场国家。以个税收入占税收总收入比重来衡量,我国仍处于偏低水平,16年占比仅为7.7%,不及美国的五分之一,与智利(8.8%)、巴西(8.1%)等新兴市场国家较为接近。

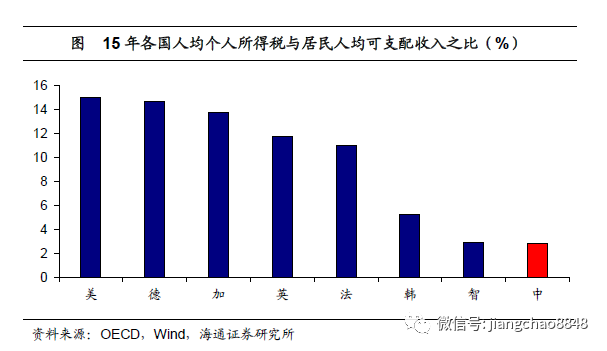

微观尺度下,居民税负同样不算高。15年我国人均个人所得税收入占人均可支配收入比例约为2.9%,与智利的水平相当,排名远在发达国家之后,而主要发达国家这一比值均超过10%。

为何居民税负看似不重,但实际感受却并不轻?一方面,我国税制结构以间接税为主,虽然看似居民直接税收负担不重,但向企业征收的增值税、消费税等税种会有相当一部分最终转嫁给居民承担。另一方面,尽管个人所得税筹集的税收收入相对有限,17年个税收入1.2万亿元,排在第四,仅是增值税收入的1/5,但税种设置的主要目的应是调节居民间的收入分配,如果收入分配调节效果不佳,势必使得居民感觉“税负重”。

3.2 收入分配调节欠佳

那么,个税调节居民间收入分配的作用究竟发挥得如何呢?

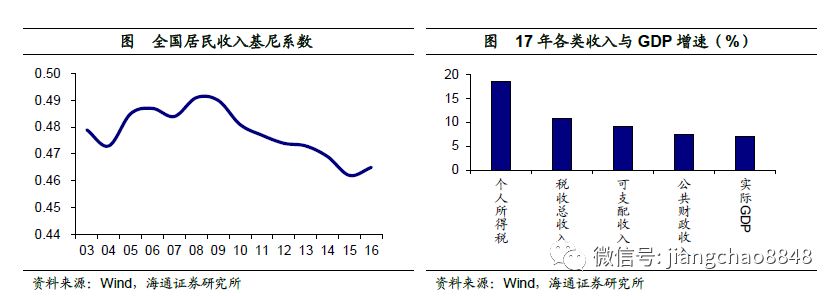

收入差距扩大,个税增速过快。近两年来我国居民收入差距在缓慢扩大,基尼系数由15年的0.462上升至16年的0.467,虽然由多方面因素所致,但也从侧面反映出个税对收入分配的调节不力。而更值得注意的是,个税收入增速快速增长,远超税收收入和人均可支配收入增速,17年个人所得税收入增速高达18.6%,超过人均可支配收入增速的2倍,在我们看来,个人所得税未能遏制收入扩大的趋势,反而成了全体居民收入水平提升的阻力!

为何个税的调节作用难以得到充分发挥?

一方面,这同我国个税结构因素有关。我国个人所得税在征收上对劳动报酬收入课税较高,而在资本所得方面税率较低。现行税法下,我国并未对个人设置资本利得税种,个人所获得的资本利得部分计入财产转让所得收入,适用20%的比例税率,而反映劳务报酬的工薪所得,则适用7级超额累进税率,最高可达45%。横向比较来看,我国资本利得部分税收占个税比重仅6.4%,而如韩国和瑞典均超过10%,美国也达到8.2%的水平,我国同发达国家相比对资本利得课税比重偏低。

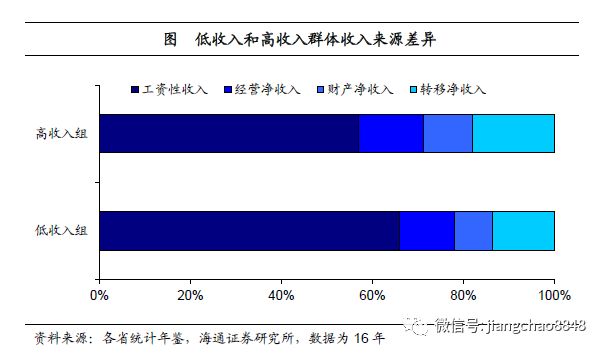

收入来源结构差异减弱个税调节效果。不同收入群体在收入来源上存在差异,综合披露城镇居民分组收入来源数据的11省市情况来看,高收入群体更加依赖于财产性收入,而低收入群体则依赖工资性收入。16年高收入群体工资性收入占比57%,低于低收入群体约9个百分点,而高收入群体财产净收入占比高于低收入群体2.4个百分点。因此,在我国个税对资本利得部分征税偏低的结构特点下,对财产性收入的课税不及工资性收入,而高低收入群体收入来源的差异,使得个税对收入分配差距的调节效应明显减弱。

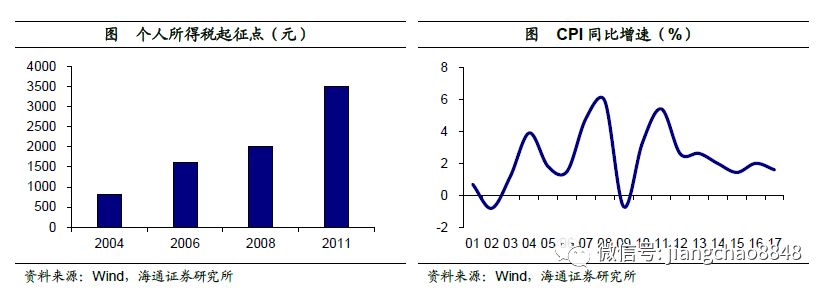

另一方面,个税调节收入分配机制难以发挥应有作用,还与个税制度偏僵化存在一定关系。备受关注的个税起征点自11年从2000元提高到3500元以来,已近七八年未有上调,而即使在此期间内个人实际收入并未增加,在价格因素带动下的名义收入上升也会提高其适用税率,增加居民的税收负担。此外,分类征收的个税征收模式仅关注居民的收入水平,而并未考虑到不同纳税主体的实际生活负担差异,也难以调节居民之间真实的收入差距。

4. 降低税负,路在何方?

基于前面的分析,我们认为,未来在以下三个领域仍然存在降低税负的空间:

一是降低非税负担。中国狭义宏观税负17.5%,考虑非税收入、基金性收入(主要是卖地收入)后的广义宏观税负达到27.6%,在新兴市场国家中均处于较高水平。今年初全国两会《政府工作报告》中提出,18年要着重抓好9个方面的工作,在“深入推进供给侧结构性改革”中就提出,要大幅降低企业非税负担,包括进一步清理规范行政事业性收费、调低部分政府性及基金征收标准,并提出全面为市场主体减轻非税负担3000亿的目标。

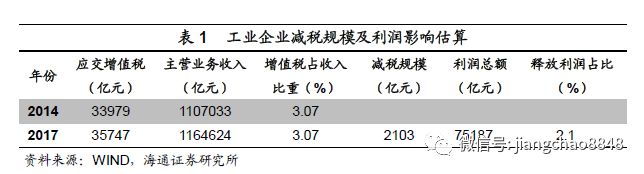

二是降低企业间接税负。中国税收中80%来自企业,企业税费占到利润的2/3,而企业感觉税负压力较重,很大程度上与间接税占比较高有关。今年初《政府工作报告》中同样提出,要进一步减轻企业税负,尤其是改革完善增值税制度。3月底国务院常务会议也确定将从降低部分行业增值税率、统一并上调增值税小规模纳税人标准、进行税额一次性退还等三个方面深化增值税改革。我们估算3月底减税政策将令工业企业增值税下降2100亿元,令工业企业利润增速提升2.1%。而本周召开的国务院常务会议强调“积极财政政策要更加积极”,并聚焦减税降费,意味着下半年企业减税仍然值得期待。

三是调整居民税负结构。中国居民税负整体并不算重,但对劳动报酬收入课税较高,在资本所得方面税率较低,这削弱了税收的收入再分配功能。年初《政府工作报告》中提出,要为企业和个人减税8000多亿元,而6月底《中华人民共和国个人所得税法修正案(草案)》提请人大审议,时隔7年个税起征点再次上调,税率级距也进一步扩大,同时新增专项附加扣除。我们估算此次个税改革政策将令居民税负降低20%左右,助于提振消费、扩大内需。我们认为,在降低居民总税负的同时,也应调整居民税负结构,下半年仍然值得期待。

关注中国财富公众号