银行也被打包卖!继国开行去年清空所持村镇银行股权后,建行挂牌旗下全部村镇银行股权。

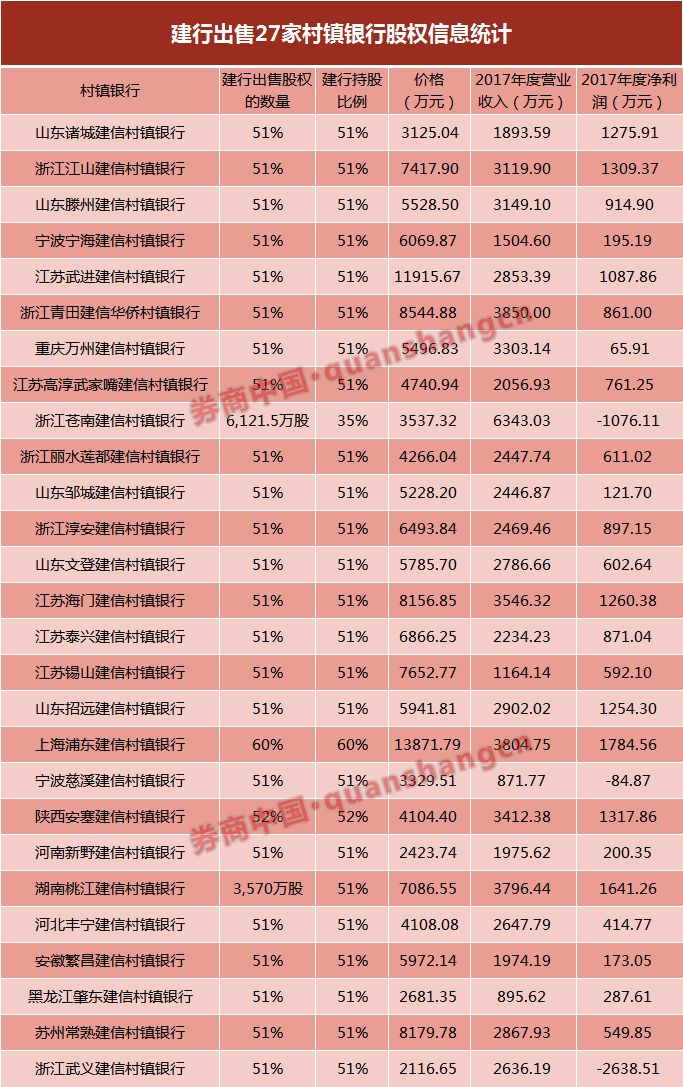

近日,建设银行在北京金融资产交易所(下称“北交所”)挂牌旗下所持有的27家村镇银行股权。公布的信息显示,这27家村镇银行的挂牌底价合计约15.65亿元。另据建行2017年报,截至去年末,建行主发起设立了27家村镇银行,建行出资13.78亿元。

若此番交易成功完成,则意味着建行彻底退出村镇银行业务。

就此事,券商中国记者试图联系建行,截至发稿前,尚未得到官方回应。不过,建行此次转让27家村镇银行股权为整体转让,加之对受让方资质要求较为严格,预计作为全国最大的村镇银行集团——中银富登有望成为最有力的接盘者。

27家村镇银行去年净利2.8亿

建行2017年报显示,旗下27家村镇银行中,大部分实现了盈利,个别银行为亏损。例如,浙江武义建信村镇银行去年亏损2638.51万元、宁波慈溪建信村镇银行亏损84.87万元、浙江苍南建信村镇银行亏损1076.11万元。

其余实现盈利的村镇银行盈利规模并不大,最高的为上海浦东建信村镇银行,去年盈利1784.56万元;最低的是重庆万州建信村镇银行,盈利规模只有65.91万元。

截至2017年末,27家村镇银行资产总额181.97亿元,净资产34.04亿元,各项贷款余额131.86亿元,实现净利润2.81亿元。

受让方资质严格,中银富登或再出手

若建行27家村镇银行股权顺利转让完成后,则意味着建行将全面退出村镇银行。北交所的信息显示,本次股权转让挂牌时间持续到7月26日。

更为重要的是,建行此次开出的股权转让的受让方资质也颇为严格,共罗列了13项受让方资格条件。例如:

1、根据要求,意向受让方独立竞买或联合竞买均须整体购买转让方拟转让的27家标的企业的全部股权,不得仅购买转让方拟转让的部分标的企业的股权;

2、境内意向受让方应为国有及国有控股公司、国有实际控制公司,在联合体作为意向受让方联合竞买时,境内意向受让方购买的村镇银行的股权比例须超过标的股权的50%;

3、截至2017年6月30日,境内意向受让方作为主发起人设立并持续持股的村镇银行不少于20家,且境内意向受让方合并口径下经审计总资产不少于1万亿元人民币;等等。

上述受让方资质条件与去年国开行打包转让旗下15家村镇银行所开出的受让方资格条件颇为相似,国开行的15家村镇银行最终由全国最大的村镇银行集团——中银富登斥资9.78亿接盘。

因此,此次建行整体转让旗下所有村镇银行,中银富登最有可能接盘。

中银富登由中国银行与淡马锡下属的富登金融控股公司于2011年合作设立,目前已在全国设立了近100家机构,占所有大型银行发起村镇银行数量的72%,成为国内机构数量最多、地域覆盖范围最广的村镇银行。

中银富登董事长王晓明曾对券商中国记者表示,参与收购国开行村镇银行符合中银富登村镇银行长期发展战略,有利于充分发挥村镇银行集约管理、规模经营的优势。村镇银行的短板在于平均运营成本高,规模效应发挥不足,批量化设立村镇银行可以通过集约化管理,如建立统一的IT系统平台、支付结算和客户服务平台等,建立行之有效的风控体系,并降低运营成本。

银保监会:推动村镇银行主发起人“优进劣出”

自2007年试点设立村镇银行以来,监管部门对村镇银行的定位就是“立足县域、立足支农支小”。

银保监会公布的数据显示,截至2017年末,村镇银行机构组建数量已达1601家,其中中西部地区机构占比65%;村镇银行坚持专注“存贷汇”等基础金融服务,近六成资产为贷款,近九成负债为存款,吸收资金主要用于当地;持续加大涉农和小微企业贷款的投放力度,农户和小微企业贷款合计占比92%,连续四年保持在90%以上;坚持按照小额分散原则开展信贷业务,户均贷款余额37万元,连续五年下降。

村镇银行试点之初,监管部门就探索主发起人制度,主发起人必须是银行业金融机构,持股比例不能低于15%(此前为不得低于20%)。

银监会2014年发布的《关于加强村镇银行公司治理的指导意见》对主发起行职责进行了规范。

总的原则是,主发起行应通过村镇银行股东会及董事会有效履行出资人及大股东职责,对村镇银行实施并表管理,积极维护村镇银行的独立法人地位及经营自主权,支持村镇银行做好支农支小服务。为了充分发挥主发起行制度优势,克服村镇银行在制度、经验、科技系统等诸多方面的不足,指导意见还明确了主发起行的风险管理责任和支持保障内容。

银保监会近日表示,主发起人作为村镇银行的主要股东,在公司治理、风险管理、科技支撑、流动性救助等方面发挥了核心作用。截至2017年末,全国共有5大类型、294家银行机构作为主发起人发起设立村镇银行。不同类型主发起人发起的村镇银行带有浓厚的“母行基因”,在经营发展中呈现出百花齐放、风格各异的特点。具体表现在:

1、5家大型银行共发起村镇银行139家。大型银行作为主发起人,资本实力较强,能够为村镇银行提供较好的中后台支持,自身战略与村镇银行定位能够实现优势互补,形成协同效应。

其中,中国银行一枝独秀,积极探索国有大型银行支持“三农”和小微企业的普惠金融道路,在全国批量化发起设立了100家村镇银行,占所有大型银行发起村镇银行数量的72%。

2、6家股份制银行共发起村镇银行70家。股份制银行作为主发起人,其发起的村镇银行依托主发起人资源优势,经营发展起步较快、单体资产规模较大。

其中,浦发银行和民生银行分别发起村镇银行30家、29家,发起数量在所有股份制银行中位居前列。浦发银行成立专门部门负责村镇银行投资管理工作,将村镇银行培育作为自身服务乡村振兴战略的重要抓手。

但股份制银行发起设立的村镇银行,也存在支农支小的服务特色不够突出、服务深度还有待进一步加强的问题。

3、97家城市商业银行共发起村镇银行459家。城市商业银行主发起人,多数能够将自身的小额信贷理念和技术复制到村镇银行,目标客户精确瞄准农户和小微企业,实现较高的利润回报水平。

如台州银行、泰隆银行、九江银行等具有小微金融服务特色的城市商业银行,自身市场定位与村镇银行具有相似性,通过复制主发起人的管理体系、信贷技术和产品创新,带动村镇银行发展。

但城市商业银行发起设立的村镇银行,也存在经营表现分化较明显、部分机构风险抵补能力有待进一步提升的问题。

4、184家农村合作金融机构共发起村镇银行920家,主发起人数量和发起村镇银行数量均超“半壁江山”,是近年来村镇银行培育发展的主要力量。农村合作金融机构作为主发起人,自身具有服务农村市场的良好基础和贴近农村农民的人缘地缘优势,发起的村镇银行较好地传承了主发起人的支农服务基因。

如武汉农商行、常熟农商行、广州农商行、马鞍山农商行等11家主发起人发起村镇银行数量超过20家,探索将自身农村金融服务理念输出到村镇银行,支持当地县域农村经济发展。

但农村合作金融机构发起设立的村镇银行,也存在部分主发起人持股比例相对较低、公司治理有效性有待进一步增强的问题。

5、汇丰银行等2家外资银行共发起村镇银行13家,所发起的村镇银行沿袭了主发起人较为成熟的内控合规理念和风险管理机制,资本较为充足,信贷投放小额分散特点突出,但盈利水平还有待进一步提升。

银保监会方面还表示,下一步,将牢牢抓住主发起人制度这一村镇银行公司治理的“牛鼻子”,进一步改革优化投资管理模式,推动主发起人“优进劣出”,探索建立主发起人履职评价机制,督促主发起人主动、规范、有效履职。

关注中国财富公众号