不死鸟*ST华业还是凉了,连续二十个交易日股价低于面值。

经营状况持续恶化,债务问题加剧,几次在退市边缘挣扎徘徊,终于迎来了自己的最终结局。

来源wind

截至12日收盘,*ST华业收盘价报0.86元,退市已成定局。

祸起萝卜章

*ST华业成立于1998年,起家于房地产业务,地产开发涉及北京、深圳、长春、大连等城市,后来公司又延伸业务至矿业投资、医疗健康等领域。

2018年9月25日,当时还是华业资本的*ST华业公告称,子公司西藏华烁通过景太龙城投资的应收账款出现逾期,并触发西藏华烁履行差额补足义务,这笔逾期未回款的金额为8.88亿元。

根据恒韵医药有限公司与*ST华业及其子公司签署的债权转让协议约定,债务人医院应于到期日前全额偿还应收账款,但医院只按期偿还了部分优先级本金,未支付劣后级本金及收益。这些债权的劣后级份额全部由西藏华烁投资认购。

于是,*ST华业当即成立了债务追偿小组,同时发布公告称,公司的应收账款规模已高达101.89亿元!

公告显示,这笔应收账款全部是从恒韵医疗受让得来的,恒韵医药的实控人李仕林及恒韵医药是*ST华业的关联方。

Q:

恒韵医药是干啥的?

A:

天眼查显示,恒韵医疗是一家医疗行业的销售公司,主营业务范围包括抗生素、中成药及医疗器械的销售。

据了解,101.89亿元的应收账款分成了三个部分:

*ST华业用自用资金买了27.25亿元;

自己认购了应收账款优先级和劣后级金融产品37.17亿元;

其他金融机构认购应收账款优先级和劣后级产品规模37.46亿元,子公司西藏华烁要为优先级投资承担差额不足义务,并负连带责任。

偏偏这笔应收账款逾期了,子公司跟*ST华业汇报说,咱们得还钱了。

不说自己投资的拿不到,还得还别人的差额补足款。

公司一看,钱这么多,得上门追债啊。

于是派律师上门走访跟恒韵医疗有交易的债务人陆军军医大学第一、第二、第三附属医院。

在律师出示*ST华业及子公司签署的《债权转让协议》、《应收账款债权确认书》及债务人(陆军军医大学第一、第二、第三附属医院)出具的《确认回执》时,债务人的工作人员否认存在《债权转让协议》中列示的债务,相关文件上公章是伪造的,债务是假的。

也就是说,101.89亿元的欠款全部都来自于恒韵医药的萝卜章。

律师认为恒韵医药存在涉嫌伪造印章,虚构与医院的应收账款债权交易的可能,公司的存量应收账款将面临部分或全部无法收回的风险。

事情发生后,恒韵医疗对此萝卜章事件没有合理的解释,*ST华业也无法与恒韵医疗的实控人李仕林取得联系。

事实上,*ST华业公司在与关联方开展巨额债权投资业务时没有对风险进行评估,在发现回款资金是从恒韵医药账户转出的异常情况时,也没有对资产的真实性及业务风险进行核实。

这也导致了萝卜章事件的发生。

严重失血申请破产和解

作为恒韵医药实控人的李仕林,虽然后来被逮捕,但是这起萝卜章引发的事件让*ST华业元气大伤,也导致联合评级信用有限公司持续下调华业资本公司主体评级,从最初的AA级下调至BBB-级,再降至CC级。

经营状况不断恶化,债务问题也持续加剧,法院的执行裁定书、民事判决书一个接一个,*ST华业的路走得有点艰难。

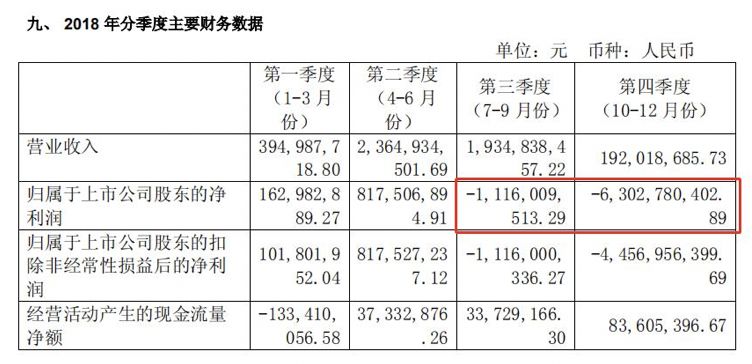

2018年年报显示,公司营业收入48.87亿元,同比上涨26.54%,归属上市公司股东净利润亏损60.38亿元。从年报中可以看到,公司的货币资金和可供出售金融资产因应收账款投资出现问题大幅减少,公司的归属上市公司股东净利润第四季度大跌,而这起事件爆发在9月,这其中是否有联系呢?

麻烦事儿还不止这些。

2019年7月1日,公司因涉嫌信披违法违规被证监会立案调查。

8月2日,因信息披露违规等行为,上交所对*ST华业、实控人周文焕、控股股东华业发展及相关责任人做出纪律处分。

9月5日,*ST华业向北京市第一中级人民法院提交了破产和解申请书及申请材料,并发布公告提示称,如果公司被宣告破产将被终止上市。

10月30日,*ST华业奉上了自己的三季报。

三季报显示,公司前三季度营业收入为1.53亿元,同比下降96.73%;归属上市公司股东净利润亏损50.49亿元。

公司的起家产业房地产业务表现也有点“凉”,2019年1-9月,公司房地产项目实现签约金额2.28亿元,同比减少56.73%;实现签约面积0.64万平方米,同比减少44.89%。

第五次的“自救”宣告失败

从2019年6月6日起,*ST华业开始进入了面值退市倒计时。6月6日至6月27日,*ST华业连续15个交易日低于1元,第一次拉响了面值退市的警报。不过,在接下来的交易日里,公司连续三个涨停,第一次化解危机。

此后,又连续三次面临退市危机,公司通过与债权人签署协议,实控人采取资产注入等方式,化解了危机。

从10月16日开始,*ST华业又被拉响了第五次退市警报。

11月6日晚间,公司又发布公告表示,金宝矿业发来《告知函》,鉴于公司因遭受合同诈骗后陷入严重财务危机,考虑到上市公司房地产板块具有较高价值,旗下医疗资产具有较强盈利能力,具有挽救价值,金宝矿业拟作为投资人通过部分要约的方式收购上市公司5%的股票。

上交所也下发问询函,要求公司及金宝矿业结合收购方近三年的经营情况和财务状况,补充披露本次要约收购资金的具体来源和资金安排,说明是否存在向他人借款的情况,并充分提示相关风险。

不过,金宝矿业虽然被称为与公司的控股股东,董事、监事、高级管理人员不存在任何关联关系,工商资料显示,华业发展曾是金宝矿业的股东,而华业发展正是*ST华业的控股股东。

有趣的是,股价在7日并未对此有所反应,反而下跌至0.90元/股。

当晚,*ST华业又追加公告称,2019年11月7日,金宝矿业已经依照《告知函》约定,向中国证券登记结算有限责任公司上海分公司(备用金)银行账户汇入本次要约收购的履约保证金1600万元。

次日,股价终于上涨了,这次涨到了0.95元/股。

本以为能松口气,壳又能被保住的*ST华业在11日被打回了原型,股价又跌回了0.90元/股,提前锁定了股价退市的定局。

财富君特别提示:

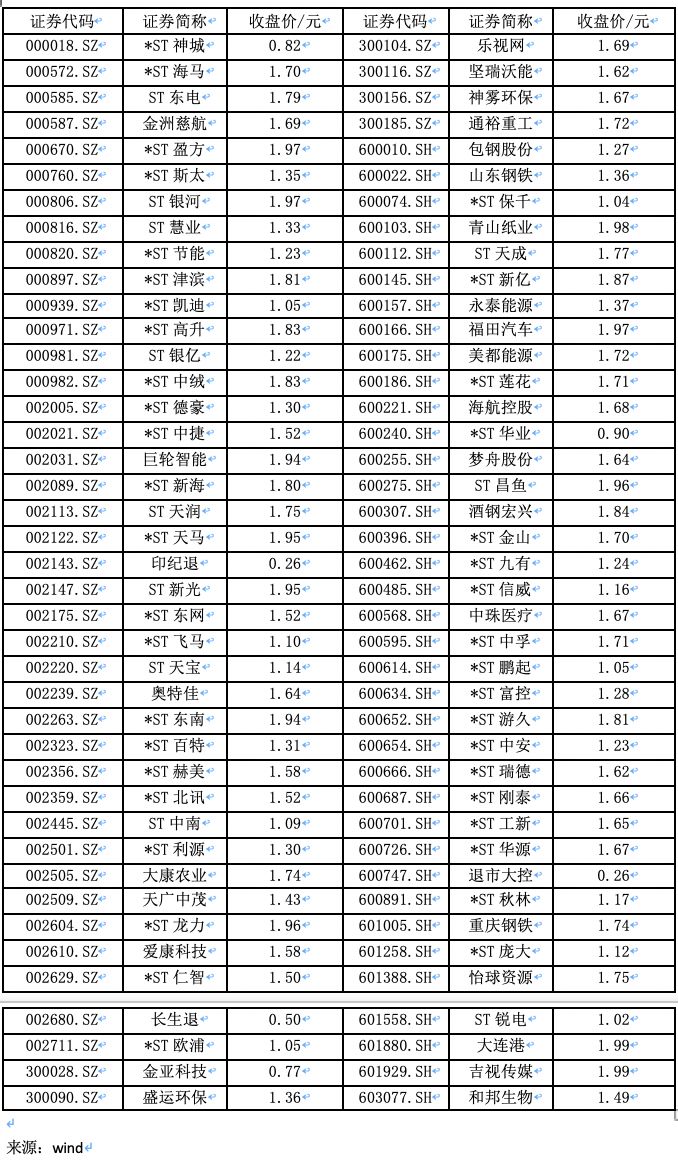

股价退市在2019年已经屡见不鲜,特地奉上【股价小于2元的股票名单】,谨防踩雷哦。

关注中国财富公众号