微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

中国财富网讯(姜亮 张佳艾)截至8月6日收盘,宜宾五粮液股份有限公司(以下简称“五粮液”)市值4707.6亿元,位列白酒行业第二。五粮液于8月6日披露2019年半年度主要业绩数据公告,发布当日五粮液市值增长3.70%,市值增长幅度为整个白酒行业第一。

另外,贵州茅台、洋河股份及白酒行业平均的市值皆有不同程度提升,深证成指平均市值降低1.78%。

据五粮液发布的2019年半年度主要业绩数据公告称,五粮液上半年实现营业收入271.5亿元,同比增长26.5%,归母净利润约93亿元,同比增长31%。对应2019二季度收入96亿元,同比增速27%,归母净利润28亿元,同比增速32%。

公告指出,2019年上半年,五粮液营业收入、归属于上市公司股东的净利润较上年同期实现较好增长,主要系五粮液酒类产品结构调整、核心产品五粮液量价增长所致。

核心产品量价增长 符合市场预期

五粮液量价齐升,助推上半年实现较好增长。国金证券分析指出,上半年五粮液业绩实现较好增长,主要得益于核心产品五粮液的表现。据微酒报道,五粮液2019年全年配额量约2.3万吨,量增15%左右,国金证券预计上半年已完成目标的一半左右。新版普五上市带动吨价上行,带动业绩增长。此外,五粮液上半年利润端增速超过收入端,预计主要在于产品结构优化以及费用把控加强。

中泰证券分析指出,2019年二季度收入略快于全年收入规划的25%增长目标,净利润增速不负众望,中泰证券认为高端酒增速快于系列酒,产品结构进一步上移,下半年系列酒三家合并后有望发力。同时,2019年二季度五粮液利润增速快于收入增速,中泰证券认为主要得益于第八代普五上市均价提升带动毛利率上移,受益于此2019年二季度五粮液净利率达到约29.55%,同比提升约1.12百分点,盈利能力进一步增强。

系列酒整合继续推进 改革方案顺利落地

五粮液是国内第一浓香品牌,坚实的品牌力助力五粮液拉升价盘。从6 月11 日五粮液提出系列酒“三合一”不到一个月时间,五粮液系列酒整合继续推进。东吴证券认为,五粮液系列酒整合目的是为了解决系列酒板块缺乏统一规划、营销模式落后、品牌过多过杂等情况。整合完毕后,五粮液系列酒将确保辨识度上与主品牌有区分,并进一步“做强自营品牌、做大区域品牌、做优总经销品牌”,打造五粮浓香系列酒“4+4”。

中信证券对此表示,2019上半年五粮液实行全面坚定的变革,改革路径清晰,2019年初至今五粮液坚定推行品牌与渠道改革,清理系列酒品牌、推出八代五粮液及超高端501新品,助力品牌价值回归。五粮液严控发货节奏,目前7代已停止渠道供货,8代按月打款,批价提升至950-960元,渠道库存维持1个月左右。

第八代经典五粮液正式投产 渠道体系重构

新版普五自6月初开始逐步上线,对一批价的拉升效果已初见成效。中泰证券分析称,今年6月提价策略的部署明显趋于精细化,反映内部营销改革正在加快进行,经销商信心明显增强,随着控盘分利模式的稳步实施,中泰证券认为下半年普五提价有望在渠道端逐步落地。结合高档酒的发展态势以及五粮液改革执行落地的情况,中泰证券认为茅五龙头之间的估值折价有望逐步缩小。

光大证券同时分析称,第八代普五在推广过程中执行“控盘分利”销售策略,在营销层级上,成立21个战区60个基地市场,渠道架构更加扁平化。在销售人员的配备上,增加专职访销人员,加强核心终端的维护,“控盘分利”渠道体系的搭建也为普五的价格上挺奠定了基础。

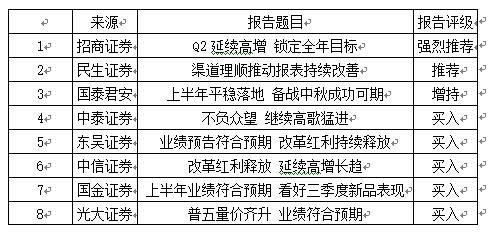

以下是券商机构对五粮液做出的研报和评级:

关注中国财富公众号